ZMENY V OBLASTI DANÍ Z PRÍJMOV

Dnes Vám, prinášame prehľad zmien z oblasti dani z príjmov k 1.1.2024, ktorý zosumarizovala daňová odborníčka Silvia Hallová z poradenskej spoločnosti Grant Thornton. Veríme, že Vám pomôžeme sa zorientovať v daňových novinkách.

Rozšírenie zvýhodnenia mikrodaňovníkov

Od 1.1.2024 sa rozširuje 15 % daň z príjmu pre podnikateľov z obratu do 49 790 eur na 60 000 eur.

„Osobne sa prihováram za návrat k rovnej dani a zrušenie daňových výnimiek tak, aby bol daňový systém prehľadný a jednoduchý a nenabádal na daňovú optimalizáciu. Znížená sadzba dane z príjmov pre malých daňovníkov je nesystémový prvok, ktorý sčasti viedol k umelému rozdeleniu väčších firiem na menšie subjekty s nižšou daňovou povinnosťou so zbytočným daňovým výpadkom. Tento krok problém s nesystémovým nastavením zdaňovania len prehlbuje,“ hovorí Silvia Hallová, daňová odborníčka z poradenskej spoločnosti Grant Thornton.

Táto zmena je súčasťou konsolidačného balíka, ktorý bol schválený Národnou radou SR dňa 19.12.2023 a podpísaný prezidentkou, k 1.1.2024 však zatiaľ nebol publikovaný v Zbierke zákonov, t.j. ešte nenadobudol účinnosť.

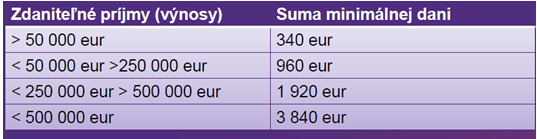

Zavádzajú sa daňové licencie

Konsolidačný balíček opätovne zavádza minimálnu daň pre právnické osoby, tzv. daňovú licenciu.

„Na Slovensku vo všeobecnosti neexistuje všeobecné povedomie o tom, že platiť dane je normálne. Naopak, je takpovediac „ľudovým hrdinstvom“ vyhýbať sa im. V tejto situácii sú daňové licencie efektívnym nástrojom, ako by každý podnikateľ (aj ten v strate) platil aspoň minimálnu daň za služby štátu. U živnostníkov by tento nástroj zmiernil súčasnú šedú ekonomiku, keď približne 80 % vykazuje minimálne príjmy a platí minimálne odvody,“ komentuje úpravu S. Hallová.

Táto zmena je súčasťou konsolidačného balíka, ktorý bol schválený Národnou radou SR dňa 19.12.2023 a podpísaný prezidentkou, k 1.1.2024 však zatiaľ nebol publikovaný v Zbierke zákonov, t.j. ešte nenadobudol účinnosť.

Zvýšenie sadzby odvodov zdravotného poistenia

Konsolidačný balíček prináša zvýšenie odvodov z 10 na 11 percent z hrubej mzdy zamestnanca.

„Aj keď toto zvýšenie odvodov opticky nevyzerá ako dramatická zmena, je to krok nesprávnym smerom. Slovensko má dlhodobo najvyššie odvodové zaťaženie zamestnávateľov nielen medzi štátmi V4, ale zaťaženie práce je u nás vyššie aj v porovnaní s bohatými krajinami ako Rakúsko a Nemecko. Týmto krokom sa zaťaženie opäť zvýši, čo ďalej zhorší situáciu firiem a oslabí konkurencieschopnosť Slovenska. Navyše, zdravotné odvody zostávajú naďalej bez stropu, čo znamená, že najviac dotknutí budú špičkoví odborníci s vysoko nadpriemernými mzdami. To je problém, ak chceme do slovenskej ekonomiky pritiahnuť špičkové firmy a zamestnancov v snahe posunúť sa z montážnej dielne na znalostnú ekonomiku. Tento krok snahu modernizovať slovenskú ekonomiku ďalej zbrzdí,“ komentuje zmenu Silvia Hallová.

Táto zmena je súčasťou konsolidačného balíka, ktorý bol schválený Národnou radou SR dňa Táto zmena je súčasťou konsolidačného balíka, ktorý bol schválený Národnou radou SR dňa 19.12.2023 a podpísaný prezidentkou, k 1.1.2024 však zatiaľ nebol publikovaný v Zbierke zákonov, t.j. ešte nenadobudol účinnosť.

Zvýšenie dane z dividend

Na dividendy z činnosti dosiahnutej po 1.1.2024 sa má vzťahovať zvýšená daň z dividend zo 7 a 10 %. Toto zvýšenie sa dotkne výlučne slovenských majiteľov firiem a firemných podielov – na zahraničné fyzické alebo právnické osoby sa zdanenie neuplatňuje.

„Je skutočne paradoxom tejto situácie, že zvýšenie nijako nepostihne zahraničných majiteľov ani firmy ako akcionárov firiem podnikajúcich na Slovensku. Týmto krokom vláda len prehlbuje trestanie slovenských podnikateľov dosahujúcich zisk za ich úspech,“ hovorí Silvia Hallová.

Táto zmena je súčasťou konsolidačného balíka, ktorý bol schválený Národnou radou SR dňa Táto zmena je súčasťou konsolidačného balíka, ktorý bol schválený Národnou radou SR dňa 19.12.2023 a podpísaný prezidentkou, k 1.1.2024 však zatiaľ nebol publikovaný v Zbierke zákonov, t.j. ešte nenadobudol účinnosť.

Zvýšenie oslobodenej sumy na charitatívnu reklamu

Suma príjmov oslobodených od dane z príjmu v prípade reklamy na charitatívne účely sa zvyšuje z 20 000 eur na 30 000 eur. Toto oslobodenie príjmov môžu uplatniť občianske združenia, nadácie, neinvestičné fondy, neziskové organizácie poskytujúce všeobecne prospešné služby, účelové zariadenia cirkvi a náboženskej spoločnosti, organizácie s medzinárodným prvkom, ako aj Slovenský Červený kríž a neziskové organizácie, ktoré realizujú výskum a vývoj.

„Pre firmy aj fyzické osoby táto zmena v praxi znamená, že môžu prispievať finančnými prostriedkami uvedeným neziskovým organizáciám bez toho, aby z nich tieto organizácie museli platiť daň. Súčasne si tieto príspevky po ich zaplatení možno uplatniť ako daňové výdavky, čo môže byť vítané alternatíva k tradičným daňovo neuznaným darom,“ vysvetľuje Silvia Hallová z poradenskej spoločnosti Grant Thornton. Aby túto možnosť bolo možné uplatniť, je potrebné uzatvoriť zmluvu o charitatívnej reklame za účelom prezentácie spoločnosti, tovaru, výrobkov, služieb, názvu spoločnosti a podobne.

Zamestnanecké akcie poskytnuté ako benefit budú úplne oslobodené od dane (FO)

Zákon o dani z príjmu bude od januára 2024 oslobodzovať nadobudnutie zamestnaneckých akcií a obchodného podielu pri start-upoch za zvýhodnenú cenu (§ 5 ods. 7 písm. q) ZDP). Uvedené sa týka zamestnaneckých akcií a obchodných podielov nadobudnutých po 31.12.2023. Nepeňažný príjem zo zamestnaneckých akcií bude oslobodený, ak:

- Obchodný podiel / akcie boli poskytnuté zamestnancovi v súvislosti s výkonom závislej činnosti vykonávanej pre zamestnávateľa, ktorý takéto nepeňažné plnenie poskytuje;

- Zamestnávateľ ešte nevyplácal podiely na zisku (dividenda);

- Tieto zamestnanecké akcie neboli a nie sú prijaté na obchodovanie na regulovanom trhu (burze).

Rovnaké oslobodenie sa uplatní aj v prípade, ak daňovník držal tieto akcie ako živnostník (§ 6 ods. 1 a 2 Zákona o dani z príjmu (ZDP). Uvedená zmena pomôže najmä pri vyčíslení nepeňažného príjmu a jeho oceneniu pri začínajúcich spoločnostiach, kedy toto vyčíslenie bolo administratívne náročné.

„Zrušenie zdaňovania zamestnaneckých akcií v prípade start-upov je pozitívnou zmenou, ktorá by mohla podporiť väčšie zaangažovanie zamestnancov do rastu a rozvoja firiem na Slovensku. Na Slovensku je dlhodobo problémom nízky počet patentov a záujmu pracovníkov o rozvoj firiem. Práve zamestnanecké akcie by mohli byť tým benefitom, ktorý pomôže slovenským firmám držať krok so zmenenými podmienkami na trhu,“ hovorí Silvia Hallová, daňová odborníčka a partnerka poradenskej spoločnosti Grant Thornton.

Modelový príklad:

Spoločnosť poskytuje svojim zamestnancom benefit vo forme nepeňažného plnenia – zvýhodneného „nákupu“ akcií spoločnosti. Zamestnanec akciovej spoločnosti nadobudol akciu dňa 10.01.2024, a tým získal reálny majetkový podiel v spoločnosti. Má zamestnanec povinnosť zdaniť takýto „príjem“ v podobe nadobudnutia akcie za zvýhodnenú cenu?

Riešenie:

Vzhľadom na novú legislatívu platnú od 1.1.2024 vzťahujúcu sa na nepeňažné plnenia poskytnuté zamestnancom po 31.12.2023, je tento nepeňažný príjem zamestnanca oslobodený od dane, ak sú splnené podmienky zákona o dani z príjmov.

Nové oslobodenie v prípade predaja obchodných podielov (FO)

Príjem z prevodu účasti (podielu) na spoločnosti s ručením obmedzeným mal byť od 1. januára 2024 oslobodený od dane po uplynutí troch rokov od jeho nadobudnutia (§ 9 ods. 1 písm. r) ZDP). Oslobodenie nemalo platiť pre predaj obchodných podielov, ktoré boli obchodným majetkom daňovníka alebo nepeňažným príjmom zamestnanca/živnostníka. Podmienkou malo byť nadobudnutie obchodného podielu po 31.12.2023.

Príklad: Právnická osoba má podielové listy v obchodnom majetku už 5 rokov. Rozhodne sa, že podielové listy prevedie zmluvou na seba (fyzickú osobu) a následne na druhý deň nadobúdateľ – fyzická osoba podá pokyn na redemáciu podielových listov. Môže byť príjem z redemácie podielových listov u fyzickej osoby oslobodený od dane?

Riešenie:

Áno, zákon uvádza, že oslobodenie sa neuplatní, ak podielový list bol v obchodnom majetku daňovníka. Obmedzenie platí iba ak bol podielový list v minulosti zaradený v obchodnom majetku toho daňovníka, ktorému plynie príjem z redemácie podielových listov a nie predchádzajúcich držiteľov.

V rámci konsolidačného balíčka sa táto predtým prijatá zmena ruší. Konsolidačný balík však k 1.1.2024 zatiaľ nebol publikovaný v Zbierke zákonov, t.j. ešte nenadobudol účinnosť.

Zdaňovanie aktívnych príjmov športových odborníkov (FO)

Športoví odborníci majú od 1.1.2024 podobne ako iné fyzické osoby s autorskými príjmami (herci, spisovatelia…) možnosť výberu zdaňovania:

- Daň vyberaná zrážkou

- Prostredníctvom daňového priznania (povinnosť uzavrieť písomnú dohodu s osobou, ktorá daňovníkovi vypláca príjem)

Túto zmenu definuje § 6 ods. 2 písm. e); § 43 ods. 3 písm. u); § 43 ods. 14 ZDP.

Možnosť 1 (Daň vyberaná zrážkou) – modelový príklad:

Futbalový tréner má vyplácanú hrubú mesačnú odmenu vo výške 2 200 eur. Akú sumu reálne dostane na účet?

Firma alebo osoba vyplácajúca odmenu zrazí trénerovi 19 % daň vo výške 418 eur. Čistá odmena pre trénera tým pádom bude predstavovať 1 782 eur. Ročne zrazená daň bude predstavovať spolu 5 016 eur. Ročný čistý príjem trénera vychádza na 21 384 eur. Tento príjem už neuvádza v daňovom priznaní a neodvádza z neho odvody.

Možnosť 2 (Daňové priznanie po dohode) – modelový príklad:

Futbalový tréner má vyplácanú hrubú mesačnú odmenu vo výške 2 200 eur a uplatňuje si paušálne

výdavky. Platí minimálne zdravotné odvody vo výške 91,28 eur a sociálne odvody zatiaľ neplatí. Akú sumu zaplatí na dani?

Z ročných príjmov (zdaniteľný ročný príjem) 26 400 eur predstavujú paušálne výdavky: 15 840 eur a odvody do zdravotnej poisťovne 1 095,36 eur. Čiastkový základ dane trénerovi vychádza na 9 464,40 eur a po odpočítaní nezdaniteľného základu dane (5 646,48 eur) vychádza upravený základ dane na 3 817,92 eur. Pri zníženej sadzbe dane z príjmu 15 % predstavuje daňová povinnosť 572,69 eur. Ročný čistý príjem trénera v tomto variante vychádza na 24 731,95 eur.

Daňová úľava pre fyzické osoby pri obchodovaní s cennými papiermi

Od 1.1.2024 mal byť od dane z príjmov a aj od zdravotných odvodov oslobodený zisk z predaja cenných papierov za nasledovných podmienok:

- Cenné papiere prijaté na obchodovanie na regulovanom trhu (burza) sú oslobodené po uplynutí jedného roka odo dňa ich nadobudnutia;

- Ostatné cenné papiere neobchodované na regulovanom trhu sú oslobodené po uplynutí troch rokov odo dňa ich nadobudnutia (okrem dočasných listov, vkladových listov, pokladničných poukážok, vkladných knižiek, kupónov, zmeniek, šekov, cestovných šekov, náložných listov, skladištných listov, skladiskových záložných listov, tovarových záložných listov, družstevných podielnických listov a vkladových potvrdeniek);

- Oslobodený je aj príjem z vyplatenia podielových listov po uplynutí troch rokov odo dňa ich vydania, tzn. pri redemácii podielových listov sa bude pod 1.1.2024 posudzovať, či podielový list bol k dátumu výplaty príjmu vydaný pred viac ako troma rokmi.

Oslobodenie pri predaji cenných papierov a redemácii podielových listov sa nemalo vzťahovať na tie cenné papiere / podielové listy, ktoré boli zaradené v obchodnom majetku daňovníka.

V rámci konsolidačného balíčka sa táto predtým prijatá zmena ruší. Konsolidačný balík však k 1.1.2024 zatiaľ nebol publikovaný v Zbierke zákonov, t.j. ešte nenadobudol účinnosť.

Zmeny pri zdaňovaní virtuálnych mien (FO, PO)

Podľa zmeny § 2 písm. ai) až al) Dani z príjmov nemá byť výmena virtuálnej meny za majetok alebo poskytnutie služby, ako aj odplatný prevod virtuálnej meny, výmena virtuálnej meny za inú virtuálnu menu a výmena virtuálnej meny za stablecoin považovaná za predaj, a teda nepodlieha zdaneniu.

Zdaňovanie výnosu z predaja virtuálnej meny prebieha štandardne z rozdielu medzi obstarávacou a predajnou cenou. Obstarávacou cenou je suma, za ktorú sa virtuálne meny kupovali, resp. reálna hodnota pri predaji tovaru alebo služieb, resp. pri nadobudnutí virtuálnej meny výmenou za inú virtuálnu menu. Vstupnou cenou majetku a služby nadobudnutých výmenou za virtuálnu menu ostáva reálna hodnota virtuálnej meny.

Modelový príklad: Daňovník kúpil bitcoiny za 7 500 eur, ktoré predal za 10 000 eur. Daňovník tento príjem vo výške 10 000 eur uvedie v podanom daňovom priznaní k dani z príjmov, pričom do daňových výdavkov si môže uplatniť obstarávaciu cenu zaplatenú za kúpu týchto bitcoinov, teda sumu 7 500 eur.

Pri ťažbe virtuálnej meny – tzv. staking – sa príjem (výnos) z virtuálnej meny zahrnie do základu dane rovnako ako príjem nadobudnutý ťažbou, a to až v zdaňovacom období realizácie predaja virtuálnej meny.

Modelový príklad: Daňovník vyťažil virtuálnu menu v roku 2023. V októbri 2024 kúpi nehnuteľnosť, pričom sa s predávajúcim dohodol, že za ňu zaplatí touto vyťaženou virtuálnou menou. Vzhľadom na skutočnosť, že v roku 2023 došlo k realizácii predaja tejto vyťaženej meny, musí sa zdaniť aj príjem z ťažby tejto virtuálnej meny. Príjem sa ocení reálnou hodnotou (napr. trhovou cenou nehnuteľnosti v eurách).

Ďalšie zmeny pri zdaňovaní virtuálnych mien:

- Zníženie sadzby dane

Zníženie sadzby dane sa bude týkať zdaňovania virtuálnych mien. Daňové zaťaženie sa bude po novom posudzovať na základe tzv. časového testu v rozmedzí jedného roka. To znamená, že v prípade predaja virtuálnych mien do jedného roka od ich nadobudnutia, budú príjmy z takéhoto predaja podliehať 19 %, resp. 25 % sadzbe dane, a to v závislosti od výšky príjmu daňovníka. V prípade predaja virtuálnych mien po uplynutí lehoty jedného roka od ich nadobudnutia, bude príjem z takéhoto predaja podliehať zníženej sadzbe dane vo výške 7 %. Nižšie daňové zaťaženie sa bude týkať aj prípadov, kedy boli virtuálne meny nakúpene pred účinnosťou tento novely, ale za podmienky držby aspoň 1 rok.

- Zrušenie povinnosti platiť zdravotný odvod

V súčasnosti platí legislatíva, z ktorej vyplýva povinnosť platiť z príjmu z predaja virtuálnej meny okrem dane aj zdravotný odvod. V praxi to znamená, že ak daňovník má povinnosť zdaniť príjem z predaja do 31.12.2023, podlieha okrem 19 %, resp. 25 % sadzbe dane aj zdravotnému odvodu vo výške 14 %. V takomto prípade celkové daňové zaťaženie môže dosiahnuť až 33% resp. 39%. Vďaka tejto zmene, ktorá ruší povinnosť platiť zdravotný odvod vo výške 14%, daňovníci ušetria na daniach a odvodoch cez 26%.

- Oslobodenie od dane v prípade výmeny virtuálnej meny za majetok

Z doterajšieho znenia zákona vyplývalo, že v prípade, ak daňovník za virtuálnu menu nakúpil majetok, mal povinnosť tento úkon zdaniť. Po novom však bude platiť, že daňovník zahrnie do základu dane len rozdiel z výmeny virtuálnej meny za majetok a úhrnu výdavkov v celkovej hodnote prevyšujúcej 2 400 Eur. V prípade, ak rozdiel nepresiahne hranicu 2 400 Eur, bude príjem od dane oslobodený.

Príklad:

Daňovník si dňa 1. februára 2024 kúpil kolobežku, ktorej kúpnu cenu zaplatil prostredníctvom virtuálnej meny. Reálna hodnota virtuálnej meny v čase výmeny je 600 Eur. Výdavky vynaložené na kúpu virtuálnej meny boli 500 Eur. Rozdiel medzi príjmom z výmeny znížený o výdavky je 100 Eur. Vzhľadom na to, že tento rozdiel nepresiahol 2 400 Eur, príjem vo výške 100 Eur je od dane oslobodený. V prípade, ak by tento rozdiel presiahol hranicu 2 400 Eur, podliehal by dani z príjmov.

V rámci konsolidačného balíčka sa táto predtým prijatá zmena ruší. Konsolidačný balík však k 1.1.2024 zatiaľ nebol publikovaný v Zbierke zákonov, t.j. ešte nenadobudol účinnosť.

Pravidlá nízkej kapitalizácie (PO)

Dnes sú pravidlá nízkej kapitalizácie upravené v §21a a toto ustanovenie zostane v platnosti aj po 1.1.2024 a uplatní sa v prípadoch, ak daňovník nesplní kritériá na uplatnenie nových pravidiel nízkej kapitalizácie podľa nového ustanovenia § 17k.

„Zavedením tohto nového pravidla o obmedzení úrokových nákladov došlo k implementácií EU smernice ATAD. Podstatou pravidla je zamedzenie presúvania ziskov do zahraničia cez obmedzenie nadmerne vysokých úrokových platieb,“ vysvetľuje Silvia Hallová.

Pravidlá pre právnické osoby sa uplatňujú v dvoch variantoch:

- Pri čistom úrokovom náklade do 3 mil. eur ročne

- Pri čistom úrokovom náklade nad 3 mil. eur ročne

| Čistý úrokový náklad < 3 mil. Eur ročne | Čistý úrokový náklad > 3 mil. Eur ročne |

| Úroky voči prepojeným spoločnostiam sú daňovo odpočítateľné do maximálnej výšky 25 % EBITDA. Úroky voči (nezávislým) tretím stranám nepodliehajú tomuto limitu Neodpočítateľné úroky nie je možné započítať v budúcich daňových rokoch Úroky musia byť na úrovni nezávislého vzťahu | Čistý úrokový náklad – úrokové náklady prevyšujúce úrokové výnosy Úroky sú daňovo odpočítateľné maximálne do výšky 30 % EBITDA. Neodpočítateľné úroky možno odpočítať od základu dane v najviac 5 bezprostredne po sebe nasledujúcich zdaňovacích obdobiach Platí široká definícia úroku: náklady, ktoré sú ekonomicky rovnocenné úroku (výdavky, poplatky atď.) sa považujú za úrok. Pravidlo platí aj na úroky z finančného prenájmu, dlhopisov a pod. Pravidlo platí aj na úroky z finančného prenájmu, dlhopisov a pod. Úroky musia byť na princípe nezávislého vzťahu |

Globálna minimálna daň 15 % pre nadnárodné spoločnosti (PO)

Transpozíciou smernice Rady EÚ č. 2022/2523 do slovenskej legislatívy (§ 39 a § 40 zákona Daňového poriadku) sa pre spoločnosti s konsolidovanými výnosmi vo výške najmenej 750 mil. eur v dvoch účtovných obdobiach za 4 roky uplatní pravidlo o globálnej minimálnej dani. Ak je efektívna daň skupiny nižšia ako 15 %, tak sa rozdiel dane dorovná. Cieľom tohto opatrenia je zabrániť špekulatívnemu presunu kapitálu a podnikania do krajín s nízkou mierou zdanenia. Táto zmena sa uplatňuje od zdaňovacieho obdobia začínajúceho 1.1.2024.

Uhlíkové clo pre dovozcov tovarov do EÚ

Pri dovoze tovarov ako cement, železo, oceľ, hliník, vodík, elektrinu a vybrané hnojivá dovážané do EÚ (presný zoznam tovarov sa nachádza tu) sa od 1. októbra 2023 vyžaduje povinnosť deklarovať emisie vzniknuté pri ich výrobe okrem iného. Prvý výkaz sa bude podávať s lehotou do 31.1.2024.

Povinnosť sa vzťahuje na dovozcu alebo nepriameho colného zástupcu v prípade, že dovozca nemá sídlo v členskom štáte EÚ.

V prechodnom období (1.10.2023-31.12.2025) emisie vykazujú štvrťročne predložením vyhlásenia v CBAM registri bez povinnosti platby samotného cla. Od 1.1.2026 vznikne spoločnostiam riadna povinnosť podať výkaz a zaplatiť uhlíkové clo.

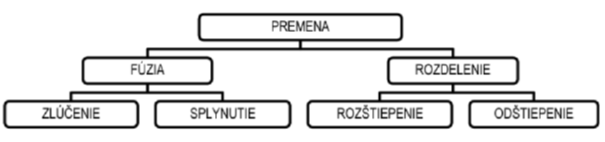

Zmeny v premene obchodných spoločností a družstiev (platné od 1.3.2024)

Od januára 2024 prichádza jednotná právna úprava týkajúca sa vnútroštátnej a cezhraničnej premeny obchodných spoločností a družstiev vrátane zmeny ich právnej formy. Konkrétne sa pojem „Zrušenie daňovníka bez likvidácie“ nahrádza slovom „premena“. S týmto súvisí aj vyňatie ustanovení o zlúčeniach, splynutiach, rozdeleniach a zmene právnej formy z Obchodného zákonníka.

Nové pravidlá sa uplatnia pri tuzemskej / cezhraničnej premene a zmene právnej formy pri návrhu zmluvy o premene schválenom pred 01.03.2024. Aj pri návrhu na zápis do obchodného registra podanom do 30.06.2024 sa použijú predpisy účinné do 29.02.2024.

Dodatočná vykazovacia povinnosť pre slovenské banky a ostatné platobné inštitúcie

Európska únia má úmysel zaviesť väčšiu kontrolu správneho výberu DPH pri elektronickom obchodovaní. Z tohto dôvodu bola prijatá EÚ smernica, ktorá ukladá platobným inštitúciám dodatočnú vykazovaciu povinnosť. EÚ smernica by sa mala do 1.1.2024 implementovať vo všetkých členských štátoch.

Všetky platobné inštitúcie, ktoré podnikajú na Slovensku a sprostredkovávajú cezhraničné platby pre svojich klientov, budú musieť navyše generovať a posielať Finančnému riaditeľstvu SR vybrané údaje na kvartálnej báze. Platobné inštitúcie tak budú reportovať údaje o vybraných cezhraničných platbách, ktorých realizáciu sprostredkujú. Vykazovať sa budú údaje o príjemcoch, objeme transakcií ako aj čase ich realizácie. Banky a nebankové inštitúcie budú hlásiť Finančnému riaditeľstvu SR údaje o prijímateľovi cezhraničnej platby, ak za jeden kvartál dôjde k viac ako 25 cezhraničným platbám pre toho istého prijímateľa.

Finančné riaditeľstvo SR následne zašle tieto údaje do centrálneho európskeho systému o platbách (tzv. CESOP), kde sa vyhodnotia. Závery z tohto vyhodnotenia by mali byť prístupné príslušným daňovým úradom v členských štátoch.

Dodávatelia, ktorí dodávajú tovar do iného členského štátu alebo vybrané služby pre spotrebiteľov, by si od 1.1.2024 mali dávať pozor na správnosť vyplnenia OSS DPH priznania, prípadne na registračnú povinnosť. Daňové úrady všetkých členských štátov budú mať od roku 2024 detailných prehľad o cezhraničných platbách. V prípade, že vykázaná hodnota dodaných tovarov a služieb v OSS DPH priznaní nebude korešpondovať s údajmi od bánk, je pravdepodobné, že daňový úrad otvorí daňovú kontrolu na preverenie rozdielu.

Máte novinky? Neváhajte nás kontaktovať: info@podnikatelskecentrum.sk