Z dôvodu zabezpečenia jednotného postupu pri zisťovaní základu dane alebo daňovej straty u daňovníka, fyzickej osoby, ktorý pri ich zisťovaní základu dane alebo daňovej straty vychádza z § 17 ods. 1 písm. a) zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „ZDP“), t. j. účtuje v sústave jednoduchého účtovníctva, alebo vedie evidenciu podľa § 6 ods. 10 alebo ods. 11 ZDP a počas obdobia pandémie (od 12.03.2020) prijal:

- plnenia poskytované v rámci aktívnej politiky na trhu práce podľa § 54 ods. 1 písm. e) zákona č. 5/2004 Z. z. o službách zamestnanosti a o zmene a doplnení niektorých zákonov v znení neskorších predpisov (ďalej len „zákon o službách zamestnanosti“) a

- plnenia poskytnuté Ministerstvom kultúry SR podľa § 2 ods. 1 písm. e) zákona č. 299/2020 Z. z. o poskytovaní dotácií v pôsobnosti Ministerstva kultúry SR (ďalej len „zákon č. 299/2020 Z. z.“),vydáva odbor daňovej metodiky nasledovné usmernenie.S účinnosťou od 01.01.2021 sú u daňovníka, ktorý je fyzickou osobou, v súlade s ustanovením:

- § 9 ods. 2 písm. d) ZDP oslobodené od dane aj plnenia poskytované v rámci aktívnej politiky na trhupráce podľa § 54 ods. 1 písm. e) zákona o službách zamestnanosti a

- § 9 ods. 2 písm. j) ZDP oslobodené od dane aj plnenia poskytnuté Ministerstvom kultúry SR podľa§ 2 ods. 1 písm. e) zákona č. 299/2020 Z. z.V zmysle prechodného ust. § 52zzi ods. 1 ZDP sa ustanovenie § 9 ods. 2 písm. d) a j) ZDP v znení účinnom od 01.01.2021 prvýkrát použije pri podaní daňového priznania po 31.12.2020, t. j. pri podaní daňového priznania k dani z príjmov fyzickej osoby (ďalej len „daňové priznanie k DPFO“) za rok 2020.

1. Plnenia poskytované v rámci aktívnych opatrení na trhu práce podľa § 54 ods. 1 písm. e) zákona o službách zamestnanosti a plnenia poskytované Ministerstvom kultúry SR podľa § 2 ods. 1 písm. e) zákona č. 299/2020 Z. z.

1.1. Plnenia poskytované v rámci aktívnych opatrení na trhu práce podľa § 54 ods. 1 písm. e) zákona o službách zamestnanosti

Za plnenia poskytované v rámci aktívnych opatrení na trhu práce podľa § 54 ods. 1 písm. e) zákona o službách zamestnanosti sa považujú aj projekty na podporu udržania pracovných miesť vrátane pracovných miest, na ktorých sa vykonáva alebo prevádzkuje samostatná zárobková činnosť, a na podporu udržania zamestnancov v zamestnaní v súvislosti s vyhlásením mimoriadnej situácie, núdzového stavu alebo výnimočného stavu a odstránením ich následkov, ktoré schvaľuje Ministerstvo práce, sociálnych vecí a rodiny SR a realizuje ich Ústredie práce, sociálnych vecí a rodiny alebo úrad práce, sociálnych vecí a rodiny (ďalej len „UPSVaR“). Príspevky poskytované v rámci projektov podľa § 54 ods. 1 písm. e) zákona o službách zamestnanosti sú poskytované zo zdrojov Európskeho sociálneho fondu a štátneho rozpočtu SR.

V roku 2020 boli tieto plnenia poskytované v rámci národného projektu Prvá pomoc a Prvá pomoc PLUS. Ku dňu vydania tohto usmernenia boli zverejnené informácie o pokračovaní projektu v roku 2021 Prvá pomoc PLUS PLUS. Zdrojom informácií k jednotlivým projektom, z ktorých toto usmernenie vychádza, sú informácie zverejnené na webovom sídle Ministerstva práce, sociálnych vecí a rodiny SR a webovom sídle Ústredia práce, sociálnych vecí a rodiny (napr.: Oznámenie o možnosti predkladania žiadostí o poskytnutie finančného príspevku v rámci Projektu Prvá pomoc, operačný program Ľudské zdroje, vyhlásené Ústredím práce, sociálnych vecí a rodiny číslo: 16/2021/§ 54 – PP, aktualizácia č. 15, oprávnené obdobie od 01.10.2020 do 31.12.2020).

Vyššie uvedené projekty zahŕňajú viacero typov opatrení, ktoré sú svojou podstatou spoločné pre všetky oprávnené obdobia projektu, jednotlivé opatrenia sa odlišujú vymedzením oprávnených žiadateľov, konkrétnymi podmienkami na získanie finančného príspevku, ako aj samotnou výškou finančného príspevku.

UPSVaR poskytuje príspevok žiadateľovi bezodkladne na základe Dohody o poskytnutí finančného príspevku. Žiadateľovi následne UPSVaR zasiela informáciu o výške poskytnutého príspevku za daný mesiac prostredníctvom Oznámenia o poskytnutí príspevku. Za ďalšie mesiace žiadateľ predkladá úradu práce už iba výkaz. So žiadateľmi, ktorí majú uzatvorenú dohodu/dohody s UPSVaR v rámci opatrenia č. 1, opatrenia č. 3A a opatrenia č. 3B, sa uzatvára Dodatok k tej dohode, v rámci ktorej bola vykonaná posledná úhrada. Ostatné dohody budú ukončené. V rámci uvedeného Dodatku žiadateľ podáva výkaz na konkrétne opatrenie s uvedením všetkých zamestnancov prevádzky alebo prevádzok, ktoré spĺňajú podmienky daného opatrenia (v rámci jedného žiadaného mesiaca, môže žiadateľ podať výkaz aj na opatrenie č. 1, opatrenie č. 3A alebo opatrenie č. 3B, avšak na iné prevádzky a iných zamestnancov).

Predmetom tohto usmernenia je postup pri zisťovaní základu dane alebo daňovej straty len vo vzťahu k tým opatreniam podľa § 54 ods. 1 písm. e) zákona o službách zamestnanosti, pri ktorých mohla byť oprávneným žiadateľom fyzická osoba. Jedná sa o nasledovné opatrenia:

- Opatrenie č. 1 – Príspevok na náhradu mzdy zamestnanca pre zamestnávateľov (okrem subjektov verejnej správy), ktorí v čase vyhlásenia mimoriadnej situácie, núdzového stavu alebo výnimočného stavu museli svoje prevádzky zatvoriť alebo obmedziť svoju činnosť na základe rozhodnutia Úradu verejného zdravotníctva SR.Za oprávnený výdavok sa napr. v oprávnenom období od 01.10.2020 do 31.12.2020 považuje príspevok na úhradu časti mzdových nákladov zamestnanca za čas, kedy mal zamestnanec prekážku na strane zamestnávateľa [§ 142 zákona č. 311/2001 Z. z. Zákonník práce v znení neskorších predpisov (ďalej len „Zákonník práce“)], vo výške 80 % jeho celkovej ceny práce, najviac vo výške 1 100,00 €.

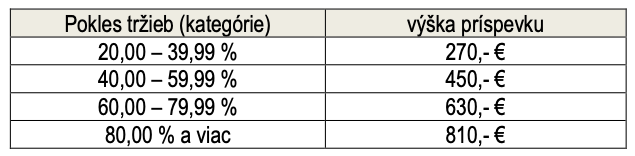

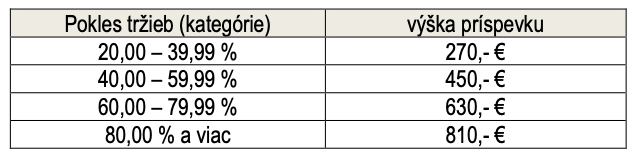

- Opatrenie č. 2 – Príspevok na podporu samostatne zárobkovo činných osôb na udržanie prevádzkovania ich činnosti, ktoré v čase vyhlásenia a trvania mimoriadnej situácie, núdzového stavu alebo výnimočného stavu na základe rozhodnutia Úradu verejného zdravotníctva SR uzatvorili alebo zakázali prevádzky, alebo ktorým poklesli tržby. Oprávnený žiadateľ si vyberá zo štyroch možností spôsobu výpočtu poklesu tržieb, pričom výber spôsobu výpočtu poklesu tržieb je možné v rámci jednotlivých mesiacov meniť. Oprávneným žiadateľom je výlučne fyzická osoba po splnení ustanovených podmienok. Za samostatne zárobkovo činnú osobu sa považuje fyzická osoba, ktorá:

- a) prevádzkuje živnosť podľa zákona č. 455/1991 Zb. o živnostenskom podnikaní (živnostenský zákon) v znení neskorších predpisov,

- b) vykonáva činnosť podľa osobitných predpisov [napr. zákon č. 78/1992 Zb. o daňových poradcoch a Slovenskej komore daňových poradcov, zákon č. 323/1992 Zb. o notároch a notárskej činnosti (Notársky poriadok), zákon č. 586/2003 Z. z. o advokácii, zákon č. 540/2007 Z. z. o audítoroch, audite a dohľade nad výkonom auditu, zákon č. 185/2015 Z. z. autorský zákon, zákon č. 103/2014 Z. z. o divadelnej činnosti a hudobnej činnosti, zákon č. 40/2015 Z. z. o audiovízii a pod.], vykonáva slobodné povolania, ktoré nie sú upravené osobitnými predpismi, a nie sú ani podnikaním podľa § 2 Obchodného zákonníka, sú slobodným povolaním, t. j. sú činnosťou, na ktorej vykonávanie zákon nevyžaduje žiadne oprávnenie (napr. herec, choreograf, tanečník, hudobník, novinár, sochár, atď., ktorí pri vykonávaní svojej činnosti nie sú v pracovnom pomere, ani v obdobnom pracovnom vzťahu), z činností, ktoré nie sú živnosťou ani podnikaním (napr. správcovia konkurznej podstaty, osobní asistenti ZŤP osôb, pracovní asistenti SZČO so ZP),

c) vykonáva poľnohospodársku výrobu vrátane hospodárenia v lesoch a na vodných plochách podľa zákona č. 105/1990 Zb. o súkromnom podnikaní občanov.

Za oprávnený výdavok sa napr. v mesiaci október 2020 a nasledujúcich mesiacoch považuje príspevok na náhradu straty príjmu zo zárobkovej činnosti pre samostatne zárobkovo činnú osobu nadväzne na pokles tržieb v porovnaní s rovnakým obdobím v roku 2019 (alt. s priemerom za rok 2019). V prípade, že žiadateľ neprevádzkoval v uvedenom období roku 2019 činnosť, dokladuje porovnateľné obdobie za február 2020/september 2020, a to nasledovne najviac vo výške:

V prípade, ak má žiadateľ zároveň uzatvorený pracovný pomer, od výšky príspevku zodpovedajúcemu príslušnému poklesu tržieb sa odpočíta suma čistého príjmu z tohto pracovného pomeru za kalendárny mesiac, za ktorý príspevok žiada. Každý žiadateľ si zvolí jednu z alternatív spôsobu výpočtu poklesu tržieb.

- Opatrenie č. 3 – Príspevok na úhradu oprávnených výdavkov pre zamestnávateľov (okrem subjektov verejnej správy), ktorí v čase vyhlásenia mimoriadnej situácie, núdzového stavu alebo výnimočného stavu udržia pracovné miesta aj v prípade prerušenia alebo obmedzenia svojej prevádzkovej činnosti alebo poklesu tržieb. Za oprávnený výdavok sa považuje príspevok

- 3A na úhradu časti mzdových nákladov zamestnanca za čas, kedy mal zamestnanec prekážku na strane zamestnávateľa (§ 142 Zákonníka práce) v určenej výške (napr. za oprávnený výdavok v mesiaci október 2020 vo výške 80 % celkovej ceny práce tohto zamestnanca, najviac vo výške 1 100 €) alebo

- 3B paušálny príspevok na úhradu časti mzdových nákladov na každého zamestnanca, v závislosti od poklesu tržieb. Oprávnený žiadateľ si vyberá zo štyroch možností spôsobu výpočtu poklesu tržieb, pričom výber spôsobu výpočtu poklesu tržieb je možné v rámci jednotlivých mesiacov meniť. V prípade, ak má žiadateľ viac prevádzok, tržby sa porovnávajú v rámci jedného IČO, bez ohľadu na to, či žiada o príspevok na pokles tržieb na jednu alebo všetky prevádzky. Mesačná výška príspevku podľa opatrenia 3B je 80 % celkovej ceny práce zamestnanca, najviac však vo výške stanoveného paušálneho príspevku podľa poklesu tržieb v zmysle tabuľky k opatreniu 3B. Príspevok podľa opatrenia 3B sa neposkytuje na zamestnanca, ktorý mal viac ako 50 % jeho fondu mesačného pracovného času prekážku na strane zamestnanca (OČR, PN) alebo čerpal dovolenku.

Napríklad za oprávnený výdavok v mesiaci október 2020 a nasledujúcich mesiacoch sa považuje príspevok na úhradu časti mzdových nákladov na každého zamestnanca nadväzne na pokles tržieb v porovnaní s rovnakým obdobím v roku 2019 (alt. s priemerom za rok 2019); v prípade, že žiadateľ neprevádzkoval v uvedenom období činnosť, dokladuje porovnateľné obdobie za február 2020/september 2020, a to nasledovne:

- Opatrenie č. 4 – Cieľom je podpora vybraných skupín samostatne zárobkovo činných osôb, ktoré v čase vyhlásenia mimoriadnej situácie, núdzového stavu alebo výnimočného stavu nemajú žiaden iný príjem.

Za oprávnený výdavok sa považuje mesačný paušálny príspevok na náhradu straty príjmu zo zárobkovej činnosti vo výške 315,- € za mesiac október 2020 a nasledujúce mesiace, jeho výška sa upravuje podľa podmienok tohto opatrenia, a to

- 4A, ak oprávneným žiadateľom je fyzická osoba po splnení ustanovených podmienok okrem prípadov podľa 4B.

Poznámka: Oprávneným žiadateľom podľa opatrenia 4B je „jednoosobová s.r.o“ vymedzená v tomto opatrení po splnení ustanovených podmienok.

1.2. Plnenia poskytnuté Ministerstvom kultúry SR podľa § 2 ods. 1 písm. e) zákona č. 299/2020 Z. z.

Ministerstvo kultúry SR je podľa § 12 zákona č. 299/2020 Z. z. splnomocnené ustanoviť všeobecne záväzným právnym predpisom podrobnosti o účele poskytnutia dotácie, o predkladaní dokladov a overovaní údajov preukazujúcich splnenie podmienok na poskytnutie dotácie, ďalšie náležitosti žiadosti a ďalšie prílohy žiadosti. V zmysle uvedeného Ministerstvo kultúry SR vydalo opatrenie Ministerstva kultúry SR z 19.11.2020 č. MK- 5782/2020-110/19273 o podrobnostiach poskytovania dotácií v pôsobnosti Ministerstva kultúry SR (ďalej len „opatrenie MK SR“), ktoré bolo zverejnené oznámením Ministerstva kultúry SR č. 328/2020 Z. z. a nadobudlo účinnosť 20.11.2020.

Ministerstvo kultúry SR môže podľa § 2 ods. 1 písm. e) zákona č. 299/2020 Z. z. poskytnúť v príslušnom rozpočtovom roku dotáciu zo štátneho rozpočtu na účely odstraňovania následkov mimoriadnych udalostí alebo znižovanie negatívnych vplyvov krízovej situácie mimo času vojny a vojnového stavu (ďalej len „krízová situácia“) na oblasť kultúry. Zákon č. 299/2020 Z. z. nadobudol účinnosť od 01.11.2020.

V súlade s § 3 zákona č. 299/2020 Z. z. žiadateľom dotácie môže byť fyzická osoba alebo právnická osoba určená vo výzve.

Ministerstvo kultúry SR zverejnilo k dotácii podľa § 2 ods. 1 písm. e) zákona č. 299/2020 Z. z. výzvu: Program 6 – Odstraňovanie následkov mimoriadnych udalostí na oblasť kultúry na rok 2020, podprogram 6.2 – Znižovanie negatívnych vplyvov krízovej situácie na oblasť kultúry, projekt – Znižovanie ekonomických dopadov v súvislosti s pandémiou ochorenia COVID – 19. Podrobnosti k dotácii podľa § 2 ods. 1 písm. e) zákona č. 299/2020 Z. z. upravuje § 6 opatrenia MK SR. Oprávnenými žiadateľmi v rámci tejto výzvy sú len fyzické osoby.

3. Zisťovanie základu dane alebo daňovej straty v súvislosti s prijatými plneniami podľa § 54 ods. 1 písm. e) zákona o službách zamestnanosti a prijatými plneniami podľa § 2 ods. 1 písm. e) zákona č. 299/2020 Z. z. u daňovníka, ktorý vedie jednoduché účtovníctvo, alebo ktorý vedie daňovú evidenciu podľa § 6 ods. 11 ZDP

Pri zisťovaní základu dane alebo daňovej straty v súvislosti s prijatými dotáciami, podporami a príspevkami sa uplatňuje zásada zachovania neutrálneho vplyvu na základ dane. Ak prijatá dotácia, podpora, príspevok nie je oslobodená od dane, t. j. ak je zdaniteľným príjmom, pri jej zahŕňaní do základu dane postupuje daňovník, ktorý účtuje v sústave jednoduchého účtovníctva, alebo ktorý vedie daňovú evidenciu podľa § 6 ods. 11 ZDP v súlade s ustanovením § 17 ods. 3 písm. h) ZDP. Výdavky, na ktorých úhradu boli poskytnuté dotácie, podpory a príspevky poskytnuté z prostriedkov štátneho rozpočtu, rozpočtov obcí, rozpočtov vyšších územných celkov, štátnych fondov a Národného úradu práce zahrnované do príjmov, sú v súlade s § 19 ods. 2 písm. m) ZDP daňovými výdavkami. Ak je prijatá dotácia, podpora, príspevok oslobodená od dane, prijaté plnenie sa nezhŕňa do základu dane. Nadväzne na definíciu pojmu daňový výdavok vymedzenú v § 2 písm. i) ZDP a znenie § 21 ods. 1 písm. j) ZDP je z daňových výdavkov potrebné vylúčiť výdavky vynaložené na príjmy nezahŕňané do základu dane, t. j. výdavky hradené z prijatého plnenia, ktoré je oslobodené od dane z príjmov. Ide o zachovanie princípu neutrálneho vplyvu uvedených platieb (plnení) na základ dane.

V prípade plnení poskytovaných v rámci projektu Prvá pomoc, resp. Prvá pomoc PLUS opatrenie č. 1 aopatrenie č. 3A ide opríspevok na náhradu mzdy zamestnanca pre zamestnávateľov za podmienok ustanovených v jednotlivých opatreniach. V prípade plnení poskytovaných v rámci projektu Prvá pomoc, resp. Prvá pomoc PLUS opatrenie č. 3B ide o paušálny príspevok na úhradu časti mzdových výdavkov na každého zamestnanca v závislosti od poklesu tržieb. Jedná sa o refundáciu mzdových výdavkov zamestnávateľa za vyplatené mzdy za mesiace, za ktoré fyzická osoba o príspevok podľa príslušného opatrenia požiadala.

Účtovanie dotácie (príspevku) formou refundácie výdavkov ustanovuje § 18 ods. 7 opatrenia Ministerstva financií Slovenskej republiky z 13. decembra 2007 č. MF/27076/2007-74, ktorým sa ustanovujú podrobnosti o postupoch účtovania apodrobnosti o usporiadaní, označovaní a obsahovom vymedzení položiek účtovnej závierky

pre účtovné jednotky účtujúce v sústave jednoduchého účtovníctva, ktoré podnikajú alebo vykonávajú inú samostatnú zárobkovú činnosť, ak preukazujú svoje výdavky vynaložené na dosiahnutie, zabezpečenie a udržanie príjmov na účely zistenia základu dane z príjmov v znení neskorších predpisov (ďalej len „postupy účtovania“). V prípade plnení poskytovaných v rámci aktívnej politiky trhu práce podľa § 54 písm. e) zákona o službách zamestnanosti sa jedná o plnenie, ktoré je podľa § 9 ods. 2 písm. d) ZDP oslobodené od dane, preto nie je súčasťou príjmov zahrnovaných do základu dane. Z uvedeného dôvodu nie je možné postupovať podľa § 18 ods. 7 postupovúčtovania.

Daňovník v tomto prípade postupuje v zmysle § 18 ods. 1 postupov účtovania, podľa ktorého v deň prijatia príspevku sa príjem peňažných prostriedkov z príspevku účtuje v peňažnom denníku ako prírastok na účte v banke a súčasne ako príjem podľa § 4 ods. 6 písm. f) postupov účtovania, t. j. príjem neovplyvňujúci základ dane. Použitie príspevku v zmysle § 18 ods. 2 postupov účtovania daňovník neúčtuje. Zároveň daňovník vzhľadom k tomu, že mzdové výdavky, na ktoré bol poskytnutý príspevok, nie sú daňovými výdavkami v zmysle definície daňového výdavku podľa § 2 písm. i) ZDP a nadväzne na znenie § 21 ods. 1 písm. j) ZDP, zníži (stornuje) mzdové výdavky, na úhradu ktorých bol príspevok poskytnutý a to v rámci uzávierkových účtovných operácií [§ 8 ods. 4 písm. a) bod 1d postupov účtovania].

Obdobný postup, ako uplatní daňovník účtujúci v sústave jednoduchého účtovníctva, uplatní aj daňovník, ktorý vedie daňovú evidenciu podľa § 6 ods. 11 ZDP.

Článok pokračuje pod reklamou

Príklad č. 1:

Daňovník, ktorý podniká v oblasti maloobchodného predaja (prevádzkuje maloobchodnú predajňu s obuvou), má dvoch zamestnancov. Zdôvodu núteného zatvorenia svojej maloobchodnej prevádzky počas obdobia určeného opatrením Úradu verejného zdravotníctva SR nemohol prideľovať prácu zamestnancom s miestom výkonu práce v dotknutej maloobchodnej prevádzke z dôvodu prekážky na strane zamestnávateľa (§ 142, § 250b ods. 6 Zákonníka práce), pričom tieto pracovné miesta udržal.

Za mesiac október 2020 vyplatil svojim zamestnancom mzdu. Mzdové výdavky zaúčtoval ako výdavky vynaložené na dosiahnutie, zabezpečenie a udržanie príjmov podľa § 4 ods. 6 písm. e) postupov účtovania. Daňovník sa rozhodol požiadať o príspevok v rámci opatrenia č. 1 na úhradu mzdových výdavkov za mesiac október 2020 na každého zamestnanca s miestom výkonu práce v maloobchodnej prevádzke, ktorá bola zatvorená počas obdobia určeného opatrením Úradu verejného zdravotníctva SR, pričom spĺňa podmienky v rámci tohto opatrenia. Príspevok bol daňovníkovi poskytnutý v decembri 2020. Prijatie príspevku zaúčtuje daňovník nadväzne na § 9 ods. 2 písm. d) ZDP ako príjem neovplyvňujúci základ dane [§ 4 ods. 6 písm. f) postupov účtovania]. V rámci uzávierkových účtovných operácií [§ 8 ods. 4 písm. a) bod 1d postupov účtovania] v súlade s § 2 písm. i) a § 21 ods. 1 písm. j) ZDP zníži (stornuje) mzdové výdavky, na úhradu ktorých bol poskytnutý príspevok oslobodený od dane, vo výške poskytnutého plnenia.

Príklad č. 2:

Daňovník, ktorý podniká v oblasti maloobchodného predaja (prevádzkuje maloobchodnú predajňu – papiernictvo), má štyroch zamestnancov. Zdôvodu núteného zatvorenia maloobchodnej prevádzky počas obdobia určeného opatrením Úradu verejného zdravotníctva SR nemohol prideľovať prácu zamestnancom s miestom výkonu práce v dotknutej maloobchodnej prevádzke z dôvodu prekážky na strane zamestnávateľa (§ 142, § 250b ods. 6 Zákonníka práce), pričom tieto pracovné miesta udržal.

V decembri 2020 požiadal daňovník o príspevok v rámci projektu Prvá pomoc Plus opatrenie č. 3A na úhradu mzdových výdavkov zamestnancov za mesiace október a november 2020. Mzdové výdavky za október a november 2020 zaúčtoval ako výdavky vynaložené na dosiahnutie, zabezpečenie a udržanie príjmov podľa § 4 ods. 6 písm. e) postupov účtovania. Príspevok bol daňovníkovi poskytnutý až v januári 2021. Prijatie príspevku v januári 2021 zaúčtuje daňovník nadväzne na § 9 ods. 2 písm. d) ZDP ako príjem neovplyvňujúci základ dane [§ 4 ods. 6 písm. f) postupov účtovania]. Daňovník požiadal o príspevok v decembri 2020 a mzdové výdavky, na úhradu ktorých bol poskytnutý príspevok, boli vynaložené v roku 2020. V rámci uzávierkových účtovných operácií roku 2020 [§ 8 ods. 4 písm. a) bod 1d postupov účtovania] v súlade s § 2 písm. i) a § 21 ods. 1 písm. j) ZDP zníži (stornuje) mzdové výdavky, na úhradu ktorých bol poskytnutý príspevok oslobodený od dane, t. j. vo výške prijatého oslobodeného plnenia, a to napriek skutočnosti, že príjem príspevku je zaúčtovaný až v roku 2021.

Príklad č. 3:

Daňovník, ktorý podniká v oblasti maloobchodu s textilom a v oblasti stavebníctva, zamestnáva zamestnancov. Z dôvodu núteného zatvorenia maloobchodných prevádzok v priebehu roka 2020 v súlade s opatrením Úradu verejného zdravotníctva SR nemohol prideľovať prácu zamestnancom s miestom výkonu práce v dotknutých maloobchodných prevádzkach z dôvodu prekážky na strane zamestnávateľa (§ 142, § 250b ods. 6 Zákonníka práce), tieto pracovné miesta však udržal. V priebehu roku 2020 zaúčtoval do daňových výdavkov mzdové výdavky zamestnancov vo výške 54 200 €. Tržby daňovníka za oprávnené obdobie roku 2020 v porovnaní s rovnakým obdobím v roku 2019 poklesli o 55,69 %. Daňovník sa rozhodol požiadať o paušálny príspevok v rámci opatrenia č. 3B na úhradu časti mzdových výdavkov na každého zamestnanca s miestom výkonu práce v zatvorenej prevádzke za obdobie kalendárnych mesiacov marec až október 2020 vo výške 1 248 €, pričom spĺňala podmienky v rámci tohto opatrenia.

Vdecembri 2020 bol daňovníkovi poskytnutý paušálny príspevok na úhradu časti mzdových výdavkov zamestnancov vo výške 14 400 €. Prijatie príspevku vo výške 1 248 € zaúčtuje daňovník nadväzne na § 9 ods. 2 písm. d) ZDP ako príjem neovplyvňujúci základ dane [§ 4 ods. 6 písm. f) postupov účtovania]. V rámci uzávierkových účtovných operácií [§ 8 ods. 4 písm. a) bod 1d postupov účtovania] v súlade s § 2 písm. i) a § 21 ods. 1 písm. j) ZDP zníži (stornuje) mzdové výdavky vo výške 1 248 €.

V prípade plnení poskytovaných v rámci projektu Prvá pomoc, resp. Prvá pomoc PLUS opatrenie č. 2 a opatrenie č. 4A ide o príspevok na náhradu straty príjmu zo zárobkovej činnosti pre samostatne zárobkovo činnú osobu z dôvodu poklesu tržieb v porovnaní s rovnakým obdobím v roku 2019, resp. s priemerom za rok 2019 (opatrenie č. 2), resp. z dôvodu nedosiahnutia žiadneho príjmu (opatrenie č. 4A).Toto plnenie nie je viazané na úhradu konkrétnych výdavkov daňovníka.

Daňovník v prípade prijatia plnenia v rámci projektu Prvá pomoc, resp. Prvá pomoc PLUS opatrenie č. 2 a opatrenie č. 4A postupuje v zmysle § 18 ods. 1 postupov účtovania. V deň prijatia príspevku príjem peňažných prostriedkov z príspevku zaúčtuje v peňažnom denníku ako prírastok na účte v banke a súčasne ako príjem podľa § 4 ods. 6 písm. f) postupov účtovania, t. j. príjem neovplyvňujúci základ dane. Použitie príspevku v zmysle § 18 ods. 2 postupov účtovania daňovník neúčtuje.

Nadväzne na definíciu pojmu daňového výdavku vymedzenú v § 2 písm. i) ZDP a znenie § 21 ods. 1 písm. j) ZDP musí daňovník z daňových výdavkov vylúčiť výdavky vynaložené na príjmy nezahŕňané do základu dane, t. j. výdavky hradené z prijatého plnenia, ktoré je oslobodené od dane z príjmov. Daňovník musí sledovať, ktoré výdavky z oslobodeného plnenia uhrádza, pričom vzhľadom na to, že príspevok obdržal v súvislosti so svojou podnikateľskou činnosťou, mal by ho prednostne použiť na úhradu výdavkov súvisiacich so svojím podnikaním resp. inou samostatnou zárobkovou činnosťou, t. j. na úhradu výdavkov, ktoré v prípade, ak by neboli hradené z oslobodeného plnenia, boli by daňovými výdavkami (napr. nájomné, nákup zásob, nákup pohonných látok, úhrada za energie, poistné a príspevky na zdravotné a sociálne poistenie a pod.). Ak by daňovník poskytnuté oslobodené plnenie nepoužil na úhradu výdavkov, ktoré v prípade, ak by neboli hradené z oslobodeného plnenia, boli by daňovými výdavkami a daňovník by mal takéto výdavky, uvedené by mohlo byť správcom dane nadväzne na § 3 ods. 6 zákona č. 563/2009 Z. z. o správe daní (daňový poriadok) a o zmene a doplnení niektorých zákonov považované za neoprávnené znižovanie daňovej povinnosti. Výdavky hradené z prijatého oslobodeného plnenia zaúčtuje daňovník ako výdavky podľa § 4 ods. 6 písm. g) postupov účtovania, t. j. ako výdavky, ktoré podľa osobitného predpisu, ktorým je ZDP, neovplyvňujú základ dane z príjmov. Ak daňovník tieto výdavky zaúčtoval pri ich úhrade ako výdavky vynaložené na dosiahnutie, zabezpečenie a udržanie príjmov podľa § 4 ods. 6 písm. e) postupov účtovania, ich nezahrnutie do daňových výdavkov vykoná v rámci účtovných uzávierkových operácií ich znížením (stornovaním) v súlade s § 8 ods. 4 písm. a) bod 1d postupov účtovania. Len v prípade, ak takéto výdavky daňovník nemá, je možné akceptovať použitie príspevku na osobnú potrebu daňovníka a nekrátenie daňových výdavkov.

Obdobný postup, ako uplatní daňovník účtujúci v sústave jednoduchého účtovníctva, uplatní aj daňovník, ktorý vedie daňovú evidenciu podľa § 6 ods. 11 ZDP.

Príklad č. 4:

Daňovník s príjmami zo živnosti [§ 6 ods. 1 písm. b) ZDP], ktorý vedie daňovú evidenciu podľa § 6 ods. 11 ZDP prijal v novembri 2020 v rámci projektu Prvá pomoc Plus – opatrenie č. 2 príspevok z dôvodu poklesu tržieb

vo výške 810 €. Prijatý príjem je v súlade s § 9 ods. 2 písm. d) ZDP oslobodený od dane, daňovník ho v daňovej evidencii podľa § 6 ods. 11 ZDP zaeviduje ako príjem nezahrňovaný do základu dane. Poskytnutý príspevok použil daňovníknaúhradunájomnéhovovýške400€,naúhradumateriáluvovýške250€ ačastipoistnéhoapríspevkov splatnýchvdecembri2020vovýške160€. Výdavky,ktorédaňovníkuhradilzposkytnutéhooslobodenéhoplnenia v celkovej výške 810 € nezaeviduje v daňovej evidencii ako daňové výdavky a tým dosiahne neutrálny vplyv na základ dane. Daňovníkovi sa vzhľadom na skutočnosť, že z daňových výdavkov musí vylúčiť výdavky hradené z oslobodeného poskytnutého plnenia, odporúča viesť evidenciu o týchto vylúčených výdavkoch vrátane preukazných dokladov, aby skutočnosť, že poskytnutý príspevok použil na úhradu vyššie uvedených výdavkov vedel v budúcnosti preukázať.

Príklad č. 5:

Daňovník s príjmami zo živnosti [§ 6 ods. 1 písm. b) ZDP], ktorý vedie daňovú evidenciu podľa § 6 ods. 11 ZDP prijal v novembri 2020 v rámci projektu Prvá pomoc Plus – opatrenie č. 2 príspevok z dôvodu poklesu tržieb vo výške 810 €. Prijatý príjem je v súlade s § 9 ods. 2 písm. d) ZDP oslobodený od dane, daňovník ho v daňovej evidencii podľa § 6 ods. 11 ZDP zaevidoval ako príjem nezahrňovaný do základu dane. Daňovník zaevidoval v priebehu roku 2020 do daňových výdavkov rôzne výdavky vo výške 10 850 €, ktoré uhrádzal so svojich zdaniteľných príjmov, resp. z podnikateľského úveru poskytnutého bankou. Poskytnutý príspevok použil daňovník na úhradu poistného a príspevkov na zdravotné a sociálne poistenie splatných v decembri 2020 vo výške 238,80 € a úhradu splátky podnikateľského úveru vo výške 180 €, z čoho 165 € bola splátka istiny a 15 € boli úroky. Zvyšok poskytnutého príspevku použil na osobnú potrebu. Žiadne iné výdavky v súvislosti so svojim podnikaním po prijatí oslobodeného plnenia daňovník neuhradil.

Daňovník výdavky vo výške 253,80 € (poistné a príspevky na zdravotné a sociálne poistenie vo výške 238,80 € a úrok vo výške 15 €), ktoré uhradil z prijatého oslobodeného plnenia, a ktoré ak by ich neuhrádzal z oslobodeného plnenia by boli daňovými výdavkami, nezahrnie do daňových výdavkov. Rovnako do daňových výdavkov nezahrnie ani splátku istiny vo výške 165 €, ktorá nie je daňovým výdavkom bez ohľadu na to, z akých zdrojov je uhrádzaná. Zároveň vylúči z daňových výdavkov aj sumu výdavkov zaevidovaných do daňových výdavkov do prijatia príspevku v rámci projektu Prvá pomoc plus podľa opatrenia č. 2 vo výške rozdielu medzi prijatým oslobodeným plnením a sumou výdavkov, ktorých úhrada realizovaná z oslobodeného plnenia súvisí s jeho podnikaním, t. j. výške 391,20 € ( 810 € – 253,80 € – 165 €).

V prípade plnení poskytovaných Ministerstvom kultúry SR podľa § 2 ods. 1 písm. e) zákona č. 299/2020 Z. z. ide o dotáciu na podporu týchto projektov:

- odstraňovanie následkov mimoriadnych udalostí na oblasť kultúry,

- znižovanie negatívnych vplyvov krízovej situácie na oblasť kultúry.Táto dotácia (príspevok) nie je viazaná na úhradu konkrétnych výdavkov daňovníka, a preto sa pri jej zahŕňaní do základu dane a následnom neuplatnení výdavkov hradených z poskytnutej dotácie do daňových výdavkov postupuje rovnako ako v prípade plnení poskytovaných v rámci projektu Prvá pomoc, resp. Prvá pomoc PLUS opatrenie č. 2 a opatrenie č. 4A.

4. Zisťovanie základu dane v súvislosti s prijatými plneniami podľa § 54 ods. 1 písm. e) zákona o službách zamestnanosti a prijatými plneniami podľa § 2 ods. 1 písm. e) zákona č. 299/2020 Z. z. u daňovníka, ktorý uplatňuje výdavky podľa § 6 ods. 10 ZDP

V prípade, ak daňovník uplatňuje výdavky podľa § 6 ods. 10 ZDP, v sumách výdavkov sú v súlade s § 6 ods. 10 ZDP zahrnuté všetky daňové výdavky daňovníka okrem zaplateného poistného a príspevkov na zdravotné a sociálne poistenie, ktoré je daňovník povinný platiť v súvislosti s dosahovaním príjmov podľa § 6 ods. 1 a 2 ZDP, ak toto poistné a príspevky neboli zahrnuté do základu dane v predchádzajúcich zdaňovacích obdobiach. Toto poistné a príspevky si môže daňovník uplatniť vo výdavkoch v preukázanej výške. Aj daňovník, ktorý v priebehu roka prijal plnenie podľa § 54 ods. 1 písm. e) zákona o službách zamestnanosti oslobodené od dane podľa § 9 ods. 2 písm. d) ZDP, resp. plnenie podľa § 2 ods. 1 písm. e) zákona č. 299/2020 Z. z. oslobodené od dane podľa § 9 ods. 2 písm. j) ZDP a uplatňuje výdavky percentom z príjmov podľa § 6 ods. 10 ZDP, musí sledovať, ktoré výdavky z oslobodeného plnenia uhrádzal. Ak uhrádzal z oslobodeného plnenia výdavky, ktoré sú zahrnuté v paušálnych výdavkoch (napr. energie, nájomné, materiál a pod.), krátenie výdavkov je zohľadnené v tom, že z oslobodeného plnenia nie sú uplatňované výdavky percentom z príjmov. Ak daňovník z oslobodeného plnenia

uhrádza poistné apríspevky na zdravotné asociálne poistenie, potom toto poistné apríspevky uhradené z oslobodeného plnenia neuplatní pri vyčíslení výdavkov podľa § 6 ods. 10 ZDP.

Príklad č. 7:

Daňovník s príjmami zo živnosti [§ 6 ods. 1 písm. b) ZDP], ktorý nie je platiteľom dane z pridanej hodnoty dosiahol v roku 2020 zdaniteľné príjmy vo výške 10 000 € a zaplatil poistné a príspevky na zdravotné a sociálne poistenie vovýške3158,30€. Vnovembri2020prijalvrámciprojektuPrvápomocPlus–opatrenieč.2príspevokzdôvodu poklesu tržieb vo výške 630 €. Prijatý príjem je v súlade s § 9 ods. 2 písm. d) ZDP oslobodený od dane. Poskytnutý príspevok použil daňovník na úhradu nájomného vo výške 400 € a časti poistného a príspevkov na zdravotné a sociálne poistenie splatných v decembri 2020 vo výške 230 €. Krátenie výdavkov, ktoré sú zahrnuté v paušálnych výdavkoch (nájomné vo výške 400 €) je zohľadnené v tom, že z oslobodeného plnenia nie sú uplatňované výdavkypercentom z príjmov. Zároveň daňovník musí krátiť aj výšku zaplateného poistného a príspevkov na zdravotné a sociálne poistenie, ktoré uhrádzal z poskytnutého oslobodeného plnenia v sume 230 €. Pri vyčíslení základu dane daňovník uplatní výdavky vo výške 60 % zo zdaniteľných príjmov, t. j. vo výške 6 000 € (10 000 € x 60 %) a zaplatené poistné a príspevky vo výške 2 928,30 € (3 158,30 € – 230 €).

Príklad č. 8:

Daňovník s príjmami zo živnosti [§ 6 ods. 1 písm. b) ZDP], ktorý nie je platiteľom dane z pridanej hodnoty dosiahol v roku 2020 zdaniteľné príjmy vo výške 8 000 € a zaplatil poistné a príspevky na zdravotné a sociálne poistenie vovýške2865,80€. Vnovembri2020prijalvrámciprojektuPrvápomocPlus–opatrenieč.2príspevokzdôvodu uzavretia prevádzky a poklesu tržieb vo výške 810 €. Prijatý príjem je v súlade s § 9 ods. 2 písm. d) ZDP oslobodený od dane. Poskytnutý príspevok použil daňovník na úhradu poistného a príspevkov na zdravotné a sociálne poistenie splatných v decembri 2020 vo výške 238,80 €, pričom žiadne iné výdavky v súvislosti so svojim podnikaním po prijatí oslobodeného plnenia neuhradil. Poistné splatné v januári až novembri 2020 uhradil so zdaniteľných príjmov. Zvyšok príspevku použil na osobnú potrebu. Pri vyčíslení základu dane daňovník uplatní výdavky vo výške 60 % zo zdaniteľných príjmov, t. j. vo výške 4 800 € (8 000 € x 60 %) a zaplatené poistné a príspevky vo výške 2 689,50 € (2 865,80 € – 238,80 €).

Poznámka: Ak daňovník plnenie prijaté podľa § 54 ods. 1 písm. e) zákona o službách zamestnanosti, ktoré je príjmom oslobodeným od dane podľa § 9 ods. 2 písm. d) ZDP, resp. plnenie poskytnuté Ministerstvom kultúry SR podľa § 2 ods. 1 písm. e) zákona č. 299/2020 Z. z., ktoré je príjmom oslobodeným od dane podľa § 9 ods. 2 písm. j) ZDP, použil na úhradu poistného a príspevkov na zdravotné a sociálne poistenie, potom vzhľadom na definíciu pojmu daňový výdavok vymedzenú v § 2 písm. i) ZDP je potrebné, aby z daňových výdavkov vylúčil výdavky vynaložené na predmetné poistné a príspevky. Znamená to, že tieto výdavky neznižujú základ dane daňovníka, a preto vychádzajúc z obsahu poučenia na vyplnenie údaja pod tabuľkou č. 1 a príslušných riadkov PRÍLOHY č. 3 daňového priznania k DPFO, takéto poistné a príspevky sa v dotknutých častiach daňového priznania k DPFO typ B neuvádza.

- Od januára platí nový daňový superodpočet, ktorý má motivovať podnikateľov k podpore športu

- Československý daňový a účtovný kongres 2025

- Vyplnenie daňového priznania typu B za rok 2024

zdroj: FS SR