Ekonomické ukazovatele sa začali zlepšovať, no paradoxne tieto dobré správy môžu priniesť trhom aj neželané výkyvy. A to najmä vtedy, ak by malo tempo pumpovania peňazí do ekonomiky vďaka nim klesnúť.

Spomínate si, že ešte takto pred rokom bola miera nezamestnanosti na úrovni približne 5 percent a firmy mali problém expandovať kvôli nedostatku kvalifikovaných pracovníkov na trhu? Už vtedy sa začínalo šepkať o ekonomickej kríze, ktorej spoločným menovateľom bola obchodná vojna medzi Čínou a USA, možný tvrdý Brexit, ktorého hrozba mimochodom pretrváva dodnes, a tiež ropné šoky.

Tieto problémy však prekryla na jar pandémia koronakrízy. Jednotlivé štáty zatvárali ekonomiky, na čo akciové trhy zareagovali výrazným poklesom. Avšak ich následné správanie sa bolo prekvapením aj pre ekonómov. „Akciové trhy dosahujú svoje maximá. Úrokové sadzby sú historicky najnižšie a vďaka ich vývoju sa prepisovali ekonomické teórie,“ konštatuje Pavel Škriniar z Ekonomickej univerzity v Bratislave. Podnikom, ktorým sa zhoršili ekonomické výsledky pre obmedzujúce opatrenia, sa tržby postupne vrátili takmer na pôvodné úrovne. „Vzniknutý výpadok je však ako rana, ktorá sa bude hojiť ešte veľmi dlho,“ dodáva Škriniar.

Investori konajú unáhlene

V snahe o obnovu ekonomiky ju zaplavili centrálne banky likviditou. „Ekonomické ukazovatele sa začali zlepšovať, no paradoxne tieto dobré správy môžu priniesť trhom výkyvy, najmä ak by malo tempo pumpovania peňazí vďaka nim klesnúť,“ vysvetľuje Martin Kaňa, predseda predstavenstva Prvej penzijnej správcovskej spoločnosti Poštovej banky a DSS Poštovej banky. Súčasnú situáciu na trhoch prirovnáva k dopujúcemu športovcovi, ktorý podáva výkon na hranici svojich možností. „Keď však prestane, alebo zníži dávku dopingu, jeho výkon môže rapídne utrpieť,“ mieni Kaňa.

Napriek tomu a možno aj práve preto, že sa dnes trhy správajú veľmi nepredvídateľne, odporúčajú odborníci, aby ľudia nepanikárili kvôli druhej vlne koronavírusu. Ani pri hrozbe zatvárania ekonomík. „Našou jedinou radou je, aby investori nerobili unáhlené rozhodnutia a spoľahli sa na odborníkov, ktorí situáciu na trhoch pozorne sledujú,“ hovorí Martin Kaňa. Pri prvej vlne zaznamenala PPSS zvýšené odpredaje podielových listov. „Neskôr sa nervozita investorov vytratila a ich správanie sa pomerne rýchlo vrátilo do normálu,“ konštatuje Kaňa.

Aktívne riadené sú lepšie

Škriniar prirovnáva situáciu k pečeniu. „Nikomu nenapadne otvárať rúru po piatich minútach pečenia koláča. Pretože by si tým spôsobili iba jeho spľasnutie. Rovnako pri investovaní sa netreba unáhliť, lebo inak hrozia straty. Štatistika cien akcií 500 najväčších amerických spoločností za uplynulých takmer 100 rokov totiž hovorí, že s pribúdajúcim trvaním investície sa bežný výnos blíži k 7 % ročne. Medziročné zmeny cien sa však pohybujú v rozpätí desiatok percent (od -72 % do +145 %).“

Kaňa upozorňuje, tak ako pred rokom, že aktívne riadené fondy sú v súčasnej volatilnej situácii výrazne lepšie ako tie pasívne riadené. „Našou filozofiou je aktívny prístup k manažmentu fondov, a to či už podielových alebo dôchodkových. Len menšina našich produktov je pasívne riadená, ako napríklad zákonom regulovaný indexový fond v DSS, kde sporitelia zaznamenali pokles zodpovedajúce poklesu trhov. No i ten sa vracia späť k predchádzajúcemu stavu. Samozrejme lepšie obstáli podielnici a sporitelia aktívne riadených riešení,“ dopĺňa Martin Kaňa.

Základné pätoro pre investora:

- Neexistuje univerzálna investícia pre každého a na všetko

- Neexistuje garantovaná investícia s výnosom nad úrovňou inflácie

- Začnite od základov – najprv bezpečie, potom rizikové nástroje

- Investujte dlhodobo – trpezlivosť ruže prináša a pri investíciách sú nimi výnosy

- Nerobte unáhlené rozhodnutia – panika vás oberie o peniaze

To, čoho sa každý investor obáva najviac, je strata. Investícia je ako kúpa nehnuteľnosti: kým ju nepredáte, nie ste v zisku ani v strate. V zisku či strate budete až v momente predaja. Počas jej predaja poznáte hodnotu nehnuteľnosti a môžete sledovať, ako sa vyvíja.

Jarné mesiace testovali odolnosť a uvedomelosť investorov. Vtedy hodnota investícií klesala. Dnes už vieme, že to bolo iba na krátky čas. Porovnali sme preto dva typy investícií v štyroch rôznych trvaniach: pravidelné a jednorazové investovanie na jeden, päť, desať a dvadsať rokov.

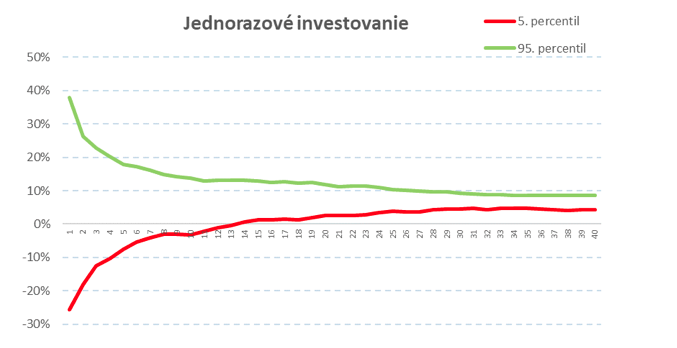

Jednorazové investovanie

Za uplynulých 12 mesiacov trhy prešli vývojom ako vystrihnutým z učebnice o investovaní: rast, pokles, rast a náznak ďalšieho poklesu. Z pohľadu niekoľkých rokov do minulosti však nejde o nič výnimočné. Poklesy a nárasty sú neodmysliteľnou súčasťou finančného trhu.

Vraví sa, že najvýnosnejšie investície sú tie, ktoré majú začiatok v dávnej minulosti. Grafy to iba potvrdzujú. Čím kratšie trvanie má investícia, tým je vyššie riziko, že neskončí pre investora úspešne. Ak by sme zoradili všetky historické výnosnosti od najstratovejšej po najziskovejšiu pre každý rok trvania investície, dostaneme tzv. lievik výnosov.

V ňom vidieť, že výnosy 90 % investícií, ktoré trvali jeden rok, sa pohybovali v rozpätí od straty 25 % po zisk takmer 40 %. Najnižší výnos sa však pri zvyšujúcom sa trvaní investície dostáva do plusových hodnôt. Preto je dôležité zotrvať v investícií a nepanikáriť.

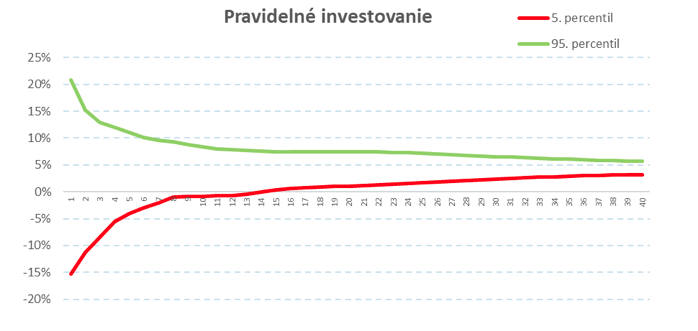

Pravidelné investovanie

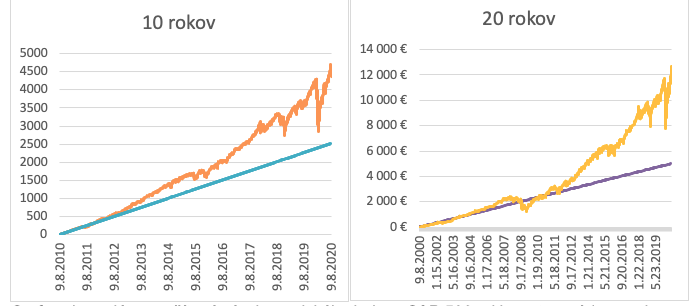

Častou požiadavkou investorov je možnosť odkladať si pravidelne. Nemusia totiž mať dostatočný objem prostriedkov, prípadne sa obávajú, že zrealizujú investíciu tesne pred poklesom. Nasledujúce grafy zobrazujú vývoj dennej investície vo výške jedného eura. Teda každý deň sa investuje jedno euro počas jedného, piatich, desiatich a dvadsiatich rokov.

Aj pri pravidelnom investovaní treba dať investícii čas. Odmenou bude nasporená zaujímavá suma pri neveľkej záťaži rodinného rozpočtu. Pravidelným sporením sa navyše rozkladá investičné riziko v čase, čo sa ocení predovšetkým v čase kríz. Ako sa ukázalo, jarné prepady na akciových trhoch sa nezahryzli do výšky vkladov pri dlhodobých sporeniach, avšak pri jedno- a päťročnom sporení bola v tom čase hodnota investičného konta nižšia než objem vkladov.

Ak by sme, podobne ako pri jednorazovom investovaní, zoradili všetky dosiahnuté výnosy od najnižšieho po najvyšší pri rôznych trvaniach sporenia, dostaneme podobne vyzerajúci „lievik“. Rozdiel je v tom, že pravidelnosťou sa znižuje riziko a teda aj potenciálny výnos. Najnižšie potenciálne straty či najvyššie potenciálne zisky sú viditeľne nižšie.