Pred výpočtom miezd za január 2021 je dôležité upraviť si pri každom zamestnancovi mzdové veličiny, ktoré sa k 1. januáru zmenili.

V nasledujúcom článku si stručne zosumarizujeme základné zmeny od roku 2021, ktoré ovplyvnia mzdu už za január 2021, a preto je dôležité odsledovať si správnosť nastavených mzdových veličín v mzdovom programe.

Zvýšenie minimálnej mzdy od 1. januára 2021

Od 1. januára 2021 je v platnosti nová minimálna mzda vo výške 623€ za mesiac pre zamestnanca odmeňovaného mesačnou mzdou a 3,580€ za každú hodinu odpracovanú zamestnancom.

Uvedené sumy platia pre prvý stupeň náročnosti práce pri týždennom pracovnom čase 40 hodín. Minimálna hodinová mzda pri týždennom pracovnom čase 38,75 hodín je stanovená na sumu 3,695€ a pri týždennom pracovnom čase 37,50 hodín je stanovená na sumu 3,819€.

Minimálna mzda je vo výške 57% z priemernej mesačnej mzdy zamestnanca v hospodárstve Slovenskej republiky za rok 2019, ktorá bola stanovená v sume 1092€.

Pre porovnanie, v roku 2020 bola minimálna mzda vo výške 580€ za mesiac pre zamestnanca odmeňovaného mesačnou mzdou a 3,333€ za každú hodinu odpracovanú zamestnancom.

Článok pokračuje pod reklamou

Stupne náročnosti práce v roku 2021

Od 1. januára 2021 sa mení aj systém výpočtu minimálnych mzdových nárokov pre príslušné stupne náročnosti práce. Do roku 2020 platilo, že minimálne mzdové nároky boli výsledkom násobku aktuálnej minimálnej mzdy a príslušného koeficientu.

Od roku 2021 bude nárast minimálnych mzdových nárokov naviazaný na medziročnú zmenu mesačnej minimálnej mzdy. Základom bude suma minimálnej mzdy z roku 2020, čo je suma 580€. Táto suma sa vynásobí príslušným koeficientom a k nej sa pripočíta rozdiel medzi sumou aktuálnej minimálnej mzdy a sumy 580€ (min. mzda v roku 2020).

Príklad č. 1: Pre rok 2021 je stanovená minimálna mzda vo výške 623€ za mesiac. Výpočet minimálneho mzdového nároku pre 2. stupeň náročnosti práce bude nasledovný: 580€ x 1,2 = 696€ + (623€ – 580€) = 739€.

Rozdiel medzi minimálnou mzdou za rok 2021 a minimálnou mzdou za rok 2020 je: 623€ – 580€ = 43€. O túto sumu sa zvýšia minimálne mzdové nároky jednotlivých stupňov náročnosti práce v roku 2021 oproti roku 2020 (Tabuľka č. 1).

Ak by sme chceli vypočítať sumu minimálneho mzdového nároku pre príslušný stupeň náročnosti práce u zamestnanca odmeňovaného hodinovou mzdou, výsledná suma by bola pri ustanovenom týždennom pracovnom čase 40 hodín vo výške 1/174 sumy podľa vyššie uvedeného postupu.

Príklad č. 2: Pre rok 2021 je stanovená minimálna mzda vo výške 3,580€ za každú hodinu odpracovanú zamestnancom. Výpočet minimálneho mzdového nároku pre 2. stupeň náročnosti práce bude nasledovný: 580€ x 1,2 = 696€ + (623€ – 580€) = 739€ x 1/174 = 4,247€.

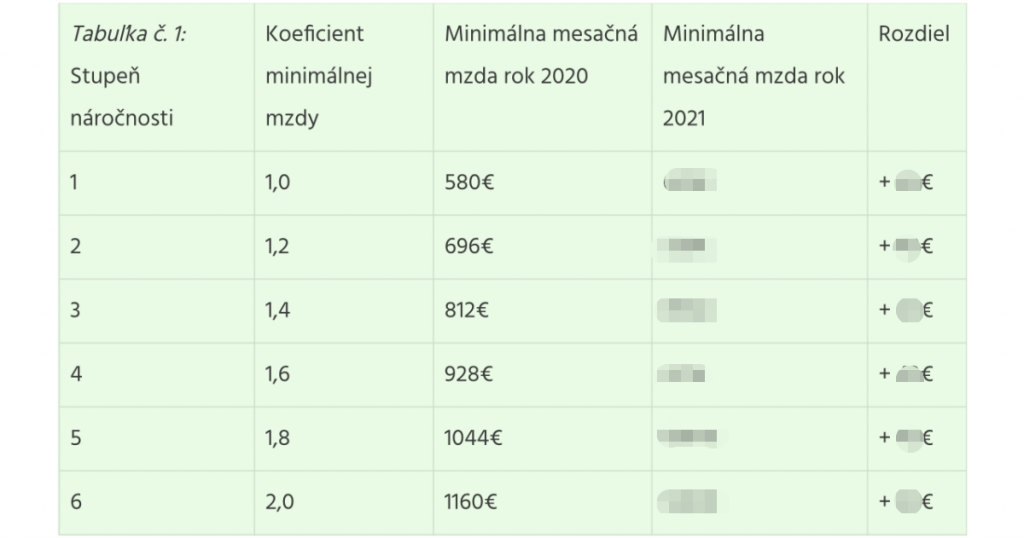

| Tabuľka č. 1: Stupeň náročnosti | Koeficient minimálnej mzdy | Minimálna mesačná mzda rok 2020 | Minimálna mesačná mzda rok 2021 | Rozdiel |

| 1. | 1,0 | 580€ | 623€ | + 43€ |

| 2. | 1,2 | 696€ | 739€ | + 43€ |

| 3. | 1,4 | 812€ | 855€ | + 43€ |

| 4. | 1,6 | 928€ | 971€ | + 43€ |

| 5. | 1,8 | 1044€ | 1087€ | + 43€ |

| 6. | 2,0 | 1160€ | 1203€ | + 43€ |

Mzdové zvýhodnenia v roku 2021

V roku 2021 sa menia minimálne mzdové zvýhodnenia za prácu v sobotu, v nedeľu a za nočnú prácu. V roku 2020 boli tieto mzdové zvýhodnenia viazané na percento z minimálnej hodinovej mzdy. Od roku 2021 sa stanovuje pevná suma za vyššie uvedené mzdové zvýhodnenia nasledovne:

- minimálne mzdové zvýhodnenie za prácu v sobotu – pevná suma 1,79€ za hodinu,

- minimálne mzdové zvýhodnenie za prácu v nedeľu – pevná suma 3,58€ za hodinu,

- minimálne mzdové zvýhodnenie za nočnú prácu – pevná suma 1,43€ za hodinu.

U zamestnávateľa, kde je pravidelná práca v sobotu, je možné dohodnúť nižšiu sumu minimálneho mzdového zvýhodnenia, a to 1,61€ za hodinu.

U zamestnávateľa, kde je pravidelná práca v nedeľu, je možné dohodnúť nižšiu sumu minimálneho mzdového zvýhodnenia, a to 3,22€ za hodinu.

Mzdové zvýhodnenie za nočnú prácu pri zamestnancovi vykonávajúcom rizikovú prácu je stanovená pevná suma minimálneho mzdového zvýhodnenia 1,79€ za hodinu. U zamestnancov, kde je prevažná časť práce v noci, je stanovená pevná suma minimálneho mzdového zvýhodnenia vo výške 1,25€ za hodinu.

Taktiež sa stanovuje pevná suma za neaktívnu pracovnú pohotovosť mimo pracoviska, a to minimálne vo výške 0,72€ za hodinu a za sťažený výkon práce minimálne vo výške 0,72€ za hodinu.

Nezdaniteľná časť základu dane na daňovníka v roku 2021

Od 1. januára 2021 sa mení výška nezdaniteľnej časti základu dane (ďalej len NČZD) na daňovníka. NČZD sa vypočíta ako 21-násobok životného minima (k 1.1.2021 je vo výške 214,83€). V prípade, že daňovník dosiahne v roku 2021 základ dane do 19936,22€, výška NČZD bude 4511,43€.

Ak daňovník dosiahne v roku 2021 základ dane vyšší ako 19936,22€, výška NČZD sa vypočíta nasledovne: 9495,49 (44,2-násobok životného minima) – (základ dane : 4).

Ak daňovník dosiahne v roku 2021 základ dane vyšší ako 37981,94€, výška NČZD bude nula.

Mesačne si môže daňovník v roku 2021 uplatniť NČZD vo výške 375,95€.