Autorka: Júlia Pšenková, odborníčka na problematiku daní a miezd, lektorka.

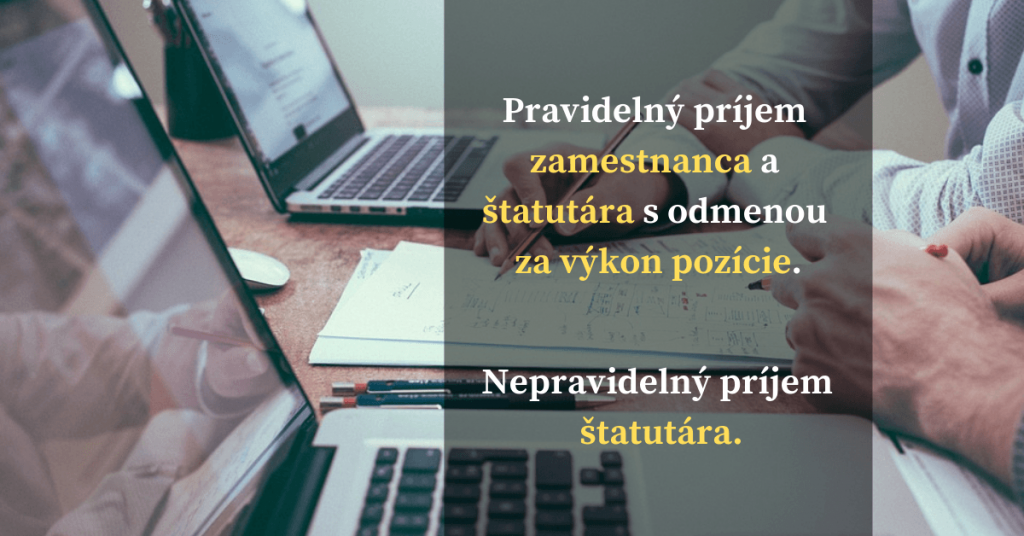

Pravidelný príjem zamestnanca a štatutára s odmenou za výkon pozície

V paragrafe 3 Zákonníka práce je uvedené, že zamestnanci majú právo na mzdu za vykonanú prácu a zamestnávatelia sú povinní poskytovať zamestnancom mzdu.

Následne paragraf 129 Zákonníka práce hovorí, že mzda je splatná pozadu za mesačné obdobie, a to najneskôr do konca nasledujúceho kalendárneho mesiaca.

Tieto dve ustanovenia v podstate rozhodli o tom, že “klasický“ zamestnanec na plný alebo skrátený úväzok bude mať príjem vždy pravidelný. Túto pravidelnosť môžeme chápať tak, že počas celej doby trvania pracovno-právneho vzťahu má zamestnanec príjem vyplácaný každý mesiac pravidelne.

Samozrejme, môže nastať situácia, že zamestnanec bude celý mesiac chorý a nebude mať príjem vyplácaný zamestnávateľom, ale tento fakt nič nemení na tom, že ak by v danom mesiaci pracoval, príjem by vyplatený mal.

Takého zamestnanca registrujeme v sociálnej poisťovni ako zamestnanca s pravidelným príjmom pri vzniku pracovného pomeru a odhlasujeme pri jeho ukončení. V zdravotnej poisťovni prihlasujeme zamestnanca s pravidelným príjmom taktiež pri vzniku pracovného pomeru a odhlasujeme pri jeho ukončení.

Vymeriavací základ zamestnanca sa určuje na mesačnej báze a na mesačnej báze sa posudzuje aj maximálny vymeriavací základ zamestnanca a zamestnávateľa pre odvody na poistné do sociálnej a zdravotnej poisťovne.

Napríklad:

Zamestnanec dosiahne hrubý príjem v mesiaci marec mzdu 600,00 €. Vymeriavací základ pre výpočet odvodov do sociálnej poisťovne bude 600,00 €. Vymeriavací základ pre výpočet preddavku na verejné zdravotné poistenie bude tiež 600,00 €.

Zamestnanec dosiahne hrubý príjem v mesiaci marec 7 500,00 €. Sociálna poisťovňa má inštitút maximálneho vymeriavacieho základu. Aktuálne pre rok 2019 je to suma 6 678,00 €. Z toho dôvodu bude v danom mesiaci vymeriavací základ pre výpočet odvodov do sociálnej poisťovne 6 678,00 €. Zdravotná poisťovňa maximálny vymeriavací základ nemá, preto vymeriavací základ pre výpočet preddavku na verejné zdravotné poistenie bude celá suma príjmu 7 500,00 €.

Inak je to s odmenou štatutára na základe zmluvy o výkone funkcie štatutára, alebo na základe mandátnej zmluvy. Odmena štatutára môže byť vyplácaná pravidelne (to znamená každý kalendárny mesiac) alebo nepravidelne (v rôznych intervaloch – napríklad raz ročne, raz štvrťročne, každý druhý mesiac).

Pokiaľ je odmena vyplácaná pravidelne každý kalendárny mesiac, potom pre odmenu platia tie pravidlá, ako pre zamestnanca odmeňovaného pravidelne a síce – takéhoto štatutára registrujeme v sociálnej poisťovni ako zamestnanca s pravidelným príjmom pri vzniku pracovného pomeru a odhlasujeme pri jeho ukončení. V zdravotnej poisťovni prihlasujeme zamestnanca s pravidelným príjmom taktiež pri vzniku pracovného pomeru a odhlasujeme pri jeho ukončení.

Vymeriavací základ zamestnanca sa určuje na mesačnej báze a na mesačnej báze sa posudzuje aj maximálny vymeriavací základ zamestnanca a zamestnávateľa pre odvody na poistné do sociálnej a zdravotnej poisťovne.

Nepravidelný príjem štatutára

Pokiaľ je odmena štatutára vyplácaná pravidelne každý kalendárny mesiac, potom pre odmenu platia tie pravidlá ako pre zamestnanca odmeňovaného pravidelne.

Pokiaľ je odmena vyplácaná nepravidelne, potom v sociálnej poisťovni registrujeme štatutára ako zamestnanca s nepravidelným príjmom. Registráciu robíme v mesiaci, kedy sa odmena štatutára prvý krát vypláca a štatutára necháme “zaregistrovaného” až do momentu, kedy sa odmeny prestanú vyplácať, alebo štatutár ukončí svoje pôsobenie na tejto pozícii. V praxi to znamená, že bude prihlásený nepretržite po celú dobu.

V zdravotnej poisťovni budeme štatutára s nepravidelným príjmom registrovať len v tých mesiacoch, za ktoré bola odmena vyplatená. Registrácia sa robí kódom 2Y s dátumom začiatku a konca k poslednému kalendárnemu dňu v mesiaci.

Napríklad:

Štatutár má odmenu vyplácanú raz za pol roka, vo vyúčtovaní za mesiace jún a december.

V mesiaci jún urobíme registráciu:

-

- kód 2Y, platnosť zmeny Z ( začiatok ) 30.06.2019

- kód 2Y, platnosť zmeny K ( koniec ) 30.06.2019

V mesiaci december urobíme registráciu:

-

- kód 2Y, platnosť zmeny Z ( začiatok ) 31.12.2019

- kód 2Y, platnosť zmeny K ( koniec ) 31.12.2019

Vymeriavací základ zamestnanca na sociálne poistenie sa určuje v zmysle paragrafu 139 Zákona o sociálnom poistení nasledovne – vymeriavací základ je pomerná časť tohto príjmu pripadajúca na každý kalendárny mesiac trvania tohto poistenia v poslednom kalendárnom roku okrem obdobia, za ktoré bolo zaplatené poistné na dôchodkové poistenie z maximálneho vymeriavacieho základu. Paragrafy 138 ods. 1, 6, 8 až 12 a 17 platia rovnako.

Napríklad :

Štatutár bude mať vyplatenú odmenu v januári vo výške 600,00 €. Vymeriavací základ pre výpočet odvodov do sociálnej poisťovne bude 600,00 €.

Štatutár bude mať vyplatenú odmenu v januári vo výške 10 000,00 €. Vymeriavací základ pre výpočet odvodov do sociálnej poisťovne bude 6 678,00 €.

To je preto, lebo január je prvý mesiac kalendárneho roka, takže celý príjem sa posudzuje len v rámci tohto mesiaca.

Napríklad:

Štatutár bude mať vyplatenú odmenu za mesiac jún 600,00 €. V tomto kalendárnom roku je to prvá vyplatená odmena. Vymeriavací základ pre výpočet odvodov do sociálnej poisťovne bude rozdelený na mesiace január až jún, pomerná časť pripadajúca na jeden mesiac bude 100,00 €.

Štatutár bude mať vyplatenú odmenu za mesiac jún 6000,00 €. V tomto kalendárnom roku je to prvá vyplatená odmena. Vymeriavací základ pre výpočet odvodov do sociálnej poisťovne bude rozdelený na mesiace január až jún, pomerná časť pripadajúca na jeden mesiac bude 1000,00 €.

Vymeriavací základ zamestnanca na výpočet preddavku na zdravotné poistenie bude rovnako ako pri pravidelnom príjme, čiže bude na mesačnej báze.

Napríklad:

Štatutár bude mať vyplatenú odmenu v januári vo výške 600,00 €. Vymeriavací základ pre výpočet preddavku na zdravotné poistenie bude 600,00 €.

Štatutár bude mať vyplatenú odmenu v januári vo výške 10 000,00 €. Vymeriavací základ pre výpočet preddavku na zdravotné poistenie bude 10 000,00 €.

Autorka: Júlia Pšenková, odborníčka na problematiku daní a miezd, lektorka.

O autorovi:

![]() Tento článok vznikol v spolupráci s CUS – Centrum účtovníkov Slovenska, s.r.o.

Tento článok vznikol v spolupráci s CUS – Centrum účtovníkov Slovenska, s.r.o.

Už 15 rokov pripravujeme odborné školenia pre ekonómov, účtovníkov a mzdárov. Náš tím profesionálnych lektorov je zárukou, že potrebné informácie o zmenách legislatívy sa k vám dostanú včas a v zrozumiteľnej forme. Každé jedno odborné školenie vysielame aj naživo cez internet, aby ste sa k nám mohli pridať kdekoľvek na Slovensku.

Kontakt: www.cus.sk