Miroslav Gandžala, autor účtovníckych pomôcok a odborník na dane zosumarizoval zmeny v daňových tlačivách za rok 2024?

Postrehli ste zmeny v daňových tlačivách?

Daňové priznanie fyzických osôb

- V tlačive daňového priznania – typ A – príjmy zo závislej činnosti (tlačivo DPFOAv24_1) k veľkým zmenám nedochádza. Oproti tlačivu daňového priznania platného pre zdaňovacie obdobie – rok 2023 dochádza v tlačive pre rok 2024 k týmto zmenám:

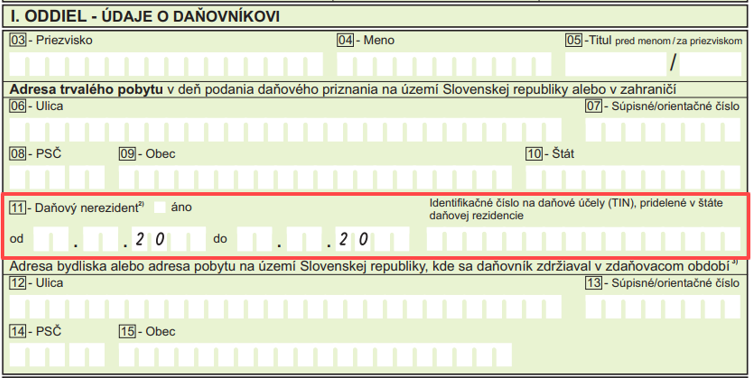

- Uvádzanie informácií o daňovom nerezidentovi. V riadku 11 na strane 1 v I. oddiele – údaje o daňovníkovi v tlačive pre rok 2023 daňovník len označoval (zaškrtával) skutočnosť, že ide o daňovníka s obmedzenou daňovou povinnosťou (nerezidenta). V novom tlačive daňového priznania pre rok 2024 už daňovník uvádza aj obdobie, od kedy do kedy počas zdaňovacieho obdobia bol daňovníkom s obmedzenou daňovou povinnosťou. Ak počas celého zdaňovacieho obdobia je daňovníkom s obmedzenou daňovou povinnosťou, uvedie sa dátum od 01. 01. 2024 do 31. 12. 2024. U daňovníka, u ktorého došlo k zmene daňovej rezidencie v priebehu zdaňovacieho obdobia, uvedie sa tá časť zdaňovacieho obdobia, počas ktorej bol na území Slovenskej republiky daňovníkom s obmedzenou daňovou povinnosťou, napr. od 01. 07. 2024 do 31. 12. 2024. Daňovník s obmedzenou daňovou povinnosťou na území SR vypĺňa aj identifikačné číslo na daňové účely (TIN), ak mu bolo pridelené v štáte daňovej rezidencie. Ak ide o daňovníka s obmedzenou daňovou povinnosťou na území SR, vypĺňa sa aj ODDIEL X. podľa paragrafu 7 ods. 1 písm. a) zákona č. 442/2012 Z. z. o medzinárodnej pomoci a spolupráci pri správe daní. Finančná správa SR nahlasuje v rámci automatickej výmeny informácií príjmy nerezidentov zo závislej činnosti plynúce zo zdrojov na území SR príslušným úradom štátu rezidencie týchto daňovníkov.

Daňový bonus na zaplatené úroky

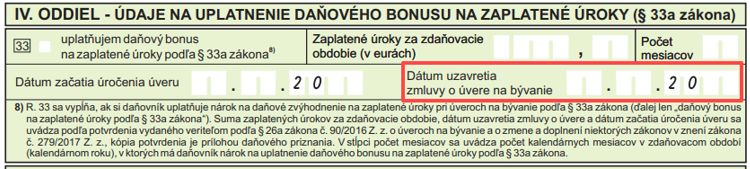

Údaje na uplatnenie daňového bonusu na zaplatené úroky. Na strane 3 v IV. oddiele sa v novom tlačive dopĺňa dátum uzavretia zmluvy o úvere na bývanie, ktorý sa v tlačive pre rok 2023 neuvádzal. Dátum uzavretia zmluvy o úvere na bývanie sa vypĺňa podľa potvrdenia vydaného veriteľom podľa paragrafu 26a zákona č. 90/2016 Z. z. o úveroch na bývanie a o zmene a doplnení niektorých zákonov v znení zákona č. 279/2017 Z. z. na priznanie sumy daňového bonusu na zaplatené úroky podľa paragrafu 33a zákona, ktorého kópia je prílohou daňového priznania.

- V tlačive daňového priznania – typ B – príjmy z podnikania, z inej samostatnej zárobkovej činnosti, z prenájmu a z použitia diela a umeleckého výkonu, príjmov z kapitálového majetku, z ostatných príjmov (tlačivo DPFOBv24_1) oproti tlačivu daňového priznania platného pre zdaňovacie obdobie – rok 2023 dochádza v tlačive pre rok 2024 k týmto zmenám:

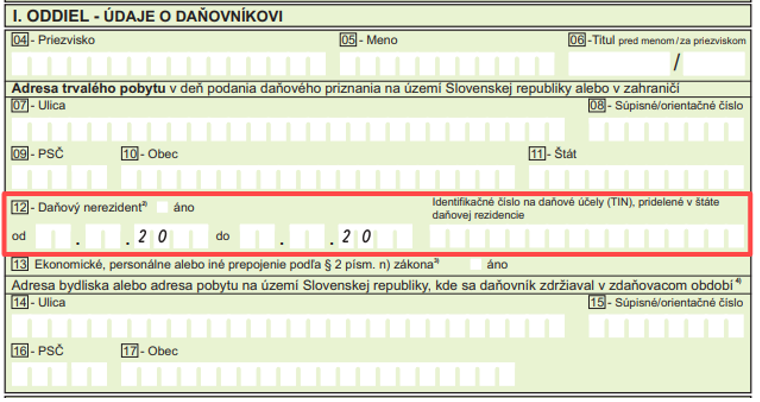

- Uvádzanie informácií o daňovom nerezidentovi. V riadku 12 na strane 1 v I. oddiele – údaje o daňovníkovi v tlačive pre rok 2023 daňovník len označoval (zaškrtával) skutočnosť, že ide o daňovníka s obmedzenou daňovou povinnosťou (nerezidenta). V novom tlačive daňového priznania pre rok 2024 už daňovník uvádza aj obdobie, od kedy do kedy počas zdaňovacieho obdobia bol daňovníkom s obmedzenou daňovou povinnosťou. Ak počas celého zdaňovacieho obdobia je daňovníkom s obmedzenou daňovou povinnosťou, uvedie sa dátum od 01. 01. 2024 do 31. 12. 2024. U daňovníka, u ktorého došlo k zmene daňovej rezidencie v priebehu zdaňovacieho obdobia, uvedie sa tá časť zdaňovacieho obdobia, počas ktorej bol na území Slovenskej republiky daňovníkom s obmedzenou daňovou povinnosťou, napr. od 01. 07. 2024 do 31. 12. 2024. Daňovník s obmedzenou daňovou povinnosťou na území SR vypĺňa aj identifikačné číslo na daňové účely (TIN), ak mu bolo pridelené v štáte daňovej rezidencie. Ak ide o daňovníka s obmedzenou daňovou povinnosťou na území SR, vypĺňa sa aj ODDIEL XIII-Miesto pre osobitné záznamy daňovníka. Podľa paragrafu 7 ods. 1 písm. a) zákona č. 442/2012 Z. z. o medzinárodnej pomoci a spolupráci pri správe daní v znení neskorších predpisov. Finančná správa SR nahlasuje v rámci automatickej výmeny informácií príjmy nerezidentov zo závislej činnosti plynúce zo zdrojov na území SR príslušným úradom štátu rezidencie týchto daňovníkov.

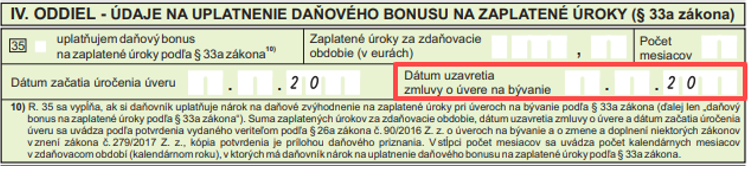

Rovnako ako v tlačive daňového priznania typ A aj v tlačive daňového priznania typ B v časti Údaje na uplatnenie daňového bonusu na zaplatené úroky. Na strane 3 v IV. oddiele sa v novom tlačive dopĺňa dátum uzavretia zmluvy o úvere na bývanie, ktorý sa v tlačive pre rok 2023 neuvádzal. Dátum uzavretia zmluvy o úvere na bývanie sa vypĺňa podľa potvrdenia vydaného veriteľom podľa paragrafu 26a zákona č. 90/2016 Z. z. o úveroch na bývanie a o zmene a doplnení niektorých zákonov v znení zákona č. 279/2017 Z. z. na priznanie sumy daňového bonusu na zaplatené úroky podľa paragrafu 33a zákona, ktorého kópia je prílohou daňového priznania.

- Nakoľko v roku 2024 už bolo možné zdaňovať príjmy športových odborníkov aj zrážkovou daňou došlo v tlačive daňového priznania k spresneniu uvedenia do daňového priznania len tých príjmov, ktoré neboli zdanené zrážkovou daňou. To znamená, že v riadku 9 daňovník uvedie len tie príjmy, ktoré neboli zdanené zrážkovou daňou. V tlačive daňového priznania bola doplnená vysvetlivka pod číslom 11a).

Tento postup platí a platil v predošlom období aj v prípade príjmov z použitia diela a umeleckého výkonu (z autorských príjmov). V r. 12 v stĺp. 1 tabuľky č. 1 sa uvádzajú príjmy z použitia diela a z použitia umeleckého výkonu zo zdrojov na území Slovenskej republiky len vtedy, ak sa daňovník v súlade s paragrafom 43 ods. 14 zákona vopred písomne dohodol s platiteľom dane, že sa z nich daň nevyberie zrážkou podľa paragrafu 43 zákona.

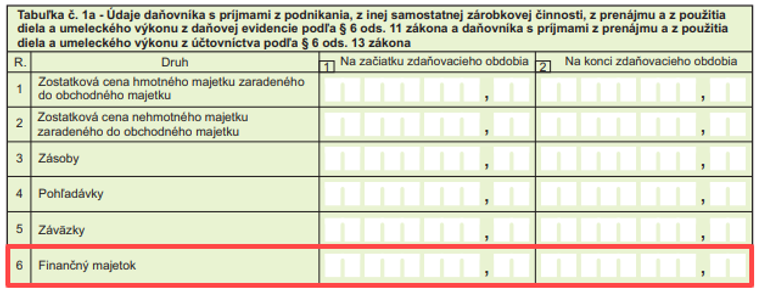

Daňovníci (podnikatelia, SZČO), ktorí na evidenciu príjmov a výdavkov používajú daňovú evidenciu podľa paragrafu 6 ods. 11 alebo daňovníci, ktorí majú príjmy z prenájmu alebo z použitia diela a umeleckého výkonu a rozhodnú sa účtovať v sústave jednoduchého účtovníctva alebo podvojného účtovníctva, aj keď táto povinnosť daňovníkovi nevyplýva z osobitných predpisov majú povinnosť v tlačive pre rok 2024 uvádzať v tabuľke č. 1a aj údaje o finančnom majetku.

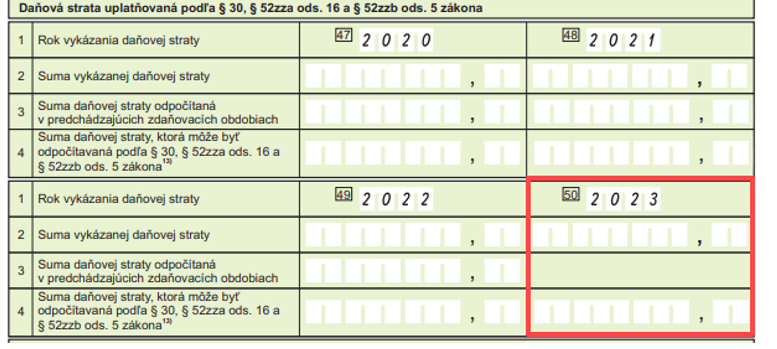

V súvislosti s možnosťou uplatnenia daňových strát došlo v tlačive daňového priznania pre rok 2024 (na strane 5) k zrušeniu časti na uplatnenie daňovej straty za rok 2019.

Zároveň v tlačive daňového priznania pribudla časť na uplatnenie daňovej straty za rok 2023.

Miroslav Gandžala, účtovná spoločnosť AGRICO, s.r.o. www.agrico.sk