Slovenský sektor stavebníctva si aktuálne prechádza menšou krízou. Jeho produkcia však zároveň nijako významne nerastie už dlhodobo – skôr naopak. V prvom štvrťroku tohto roka sa tuzemská stavebná produkcia medziročne znížila v priemere o 6,5% a v druhom o 4%, pritom vo všetkých štvrťrokoch vlaňajška ešte výkon sektora rástol. Čo sa to aktuálne deje? Na výstavbu či opravy a rekonštrukcie budov a infraštruktúry negatívne vplýva v tomto roku viacero faktorov. Tými najdôležitejšími sú ninžší celkový investičný dopyt v ekonomike, ale aj vyššie úrokové sadzby či striedanie cyklov a slabé čerpanie peňazí z Európskej únie. Donedávna bola negatívnym faktorom aj vysoká inflácia, ktorá nútila dodávateľov prehodnocovať pôvodné zmluvy s nižšími dohodnutými cenami. Dlhodobo

bude na výstavbu negatívne vplývať aj starnutie obyvateľstva, ktoré znamená postupné znižovanie populácie v mnohých jej regiónoch

Stavebníctvo je cyklicky citlivé odvetvie

Slovenská ekonomika aktuálne rastie len zhruba dvojpercentným tempom a investície v nej skôr stagnujú spolu s negatívnou fázou hospodárskeho cyklu. V 2. štvrťroku sa fixné investície voči rovnakému obdobiu minulého roka zvýšili len o 0,7%. Stavebníctvo je pritom cyklicky veľmi citlivé odvetvie, keďže naň treba veľa kapitálu, fyzického i finančného, ktorého cena sa hýbe spolu s úrokovými sadzbami. Spolu so zvyšovaním úrokov centrálnymi bankami v boji proti inflácii sa zvýšila aj cena úverových zdrojov pre firmy: podľa Národnej banky zhruba z 2% na viac ako 6%. V obdobiach, keď firmám takto rastú náklady na investičné zdroje, púšťajú sa podnikatelia len do projektov, ktoré im sľubujú vyššiu ziskovosť a takých je prirodzene menej. Klesá tak potom aj celková stavebná aktivita.

Význam stavebníctva pre ekonomiku skôr klesal aj dlhodobo

Dôležitosť stavebníctva na celkovom výkone hospodárstva pritom netreba podceňovať, aj keď sa počíta v jednotkách percent. V ére samostatného Slovenska to bolo najviac 8-9% HDP počas vlády Vladimíra Mečiara a potom pred Veľkou recesiou. V ostatných rokoch tvorí stavebníctvo už len 5-6% HDP. Svoje maximum stavebná produkcia v stálych cenách dosiahla v spomínanom období pred Veľkou recesiou v roku 2008 aj spolu s investičným a realitným boomom po vstupe do Európskej únie. Odvtedy skôr klesá. Pre porovnanie: v celej Európskej úrovni je produkcia stavebníctva v stálych cenách zhruba na rovnakej úrovni ako pred 24 rokmi.

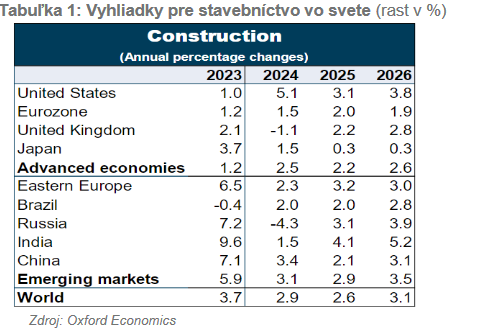

Výhľad pre sektor v regióne je mierne optimistický

Prognózy spoločnosti Oxford Economics pre celú eurozónu na najbližšie obdobie sú ale relatívne optimistické. Pridaná hodnota v sektore stavebníctva by

mohla rásť rýchlejšie ako celkový HDP v menovej únii, konkrétne 1,5 a 2% v tomto a v budúcom roku, a to najmä v nerezidenčnom segmente a v infraštruktúre (vo Východnej Európe 2,3 a 3,2%, tabuľka vpravo). Sektoru pritom pomáha aj prílev migrantov, ktorí potrebujú nové ubytovanie i súvisiace služby, pomáhajú mu eurofondy, napríklad z Plánu obnovy, ktoré by mali podporovať najmä zelené stavebné projekty, ako aj začaté znižovanie úrokových sadzieb ECB. Výzvami pre

stavebníctvo na starom kontinente sú najmä nedostatok pracovných síl a zmenšujúca sa populácia, ktorá v dlhodobom horizonte znižuje aktivitu v rezidenčnom

segmente kvôli nižšiemu dopytu. Rezidenčný segment tak môže rásť pomalšie, najmä v tomto roku.

Politika v ekonomike: eurofondové cykly a nový stavebný zákon

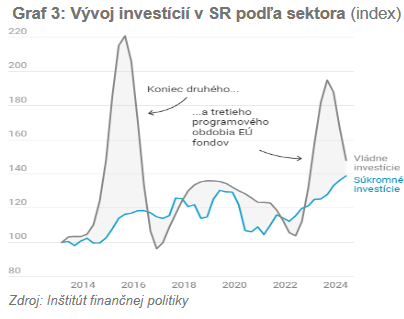

Okrem celkového investičné prostredia je sektor stavebníctva tiež vysoko závislý na politike: nie len nepriamo, cez stavebnú legislatívu, ale aj priamo cez

stavené zákazky verejných financií. Tie sú veľmi citlivé hlavne na sedemročný cyklus čerpania bežných eurofondov. A v ňom sa aktuálne po vlaňajšom dočerpávaní fondov nachádzame vo fáze „recesie“. Povzbudivé je naopak, že ďalej rastú súkromné investície v ekonomike, aj keď v samotnom

stavebníctve to až tak nevidno.

Slovensko bolo navyše dlhodobo negatívne hodnotené najmä v zložitosti a trvaní schvaľovania novej výstavby. Súkromným stavebným investíciám by tak mohol pomôcť nový stavebný zákon pripravovaný od roku 2022. Niektoré zmeny uľahčujúce proces sú platné už od apríla tohto roku, no väčšina, vrátane takzvaného integrovaného stavebného konania a čiastočnej elektronizácie procesov, má byť platná až od apríla budúceho roka.

Do budúcnosti bude štát musieť myslieť aj na dostatočné motivácie v súvislosti so znižovaním skleníkových emisií, ktorých sú budovy a ich správa (najmä vykurovanie a spotreba elektrickej energie) jedným z veľkých zdrojov. Najefektívnejšími sa zdajú byť trhové motivácie: teda ekonomická výhodnosť takýchto nových stavieb a rekonštrukcií. Tá sa dá dosiahnuť zahrnutím budov do európskeho systému obchodovania z emisiami, ktorý by pre uhlíkové externality vytváral jednotnú cenu naprieč hospodárskymi odvetviami. A tiež zreálnením cien energií pre domácnosti. Investičné potreby dekarbonizácie sú pritom obrovské nie len v samotných budovách, ale aj vo výrobe elektrickej energie a príslušnej infraštruktúre.

Nové úseky diaľnic tento rok nepribudnú, v budúcom roku ich bude viac

V kontexte infraštruktúry je dôležitý aj investičný cyklus vo výstavbe a rekonštrukciách dopravných tepien. Ten je v súčasnosti slabý: vlani sa dokončilo len 4,3 km nových diaľnic a rýchlostných ciest a tento rok len 1,4-kilometrový privádzač v Kysuckom Novom Meste. Výstavba mnohých úsekov ciest sa oneskoruje (napr. Tvrdošín-Nižná) a viac dokončených kilometrov by tak malo pribudnúť až v roku 2025. Vrátane tunela Višňové pri Žiline a obchvatu Ružomberka. Iným problémom, ako sú napríklad chátrajúce mosty na cestách 1. triedy, sa doteraz dokopy takmer nikto vážne nevenoval. Vo viacerých regionálnych či cezhraničných investičných projektoch zasa došlo po voľbách k zmene zodpovedných riadiacich inštitúcií, čo mnohé projekty na dlhšiu dobu zastavilo.

Výstavba realít na bývanie negatívne zareagovala na nižší dopyt

Súkromná výstavba negatívne zareagovala na nárast úrokových sadzieb, v segmente bývania na oboch stranách trhu: dopyte aj ponuke. Dopyt sa oslabil kvôli drahším hypotékam a ponuka pre drahšie financovanie developerov. Aj keď počet rozostavaných bytov podľa štatistikov ostal stále veľmi blízko rekordných porevolučných úrovní okolo 80-tisíc jednotiek, počet začatých bytov klesol o viac ako štvrtinu z takmer 25-tisíc jednotiek ročne na ledva 18-tisíc. Počet dokončených bytov kopíruje počet začatých s logickým oneskorením a tiež s viac vyhladenou krivkou. Tam na 4-štvrťročnej báze registrujeme zatiaľ pokles len o bezmála 8%. Do budúcnosti sa pri výstavbe bytov bude „biť“ viacero protichodných faktorov. Tým pozitívnym bude ďalší rast príjmov obyvateľstva a túžba po väčšom životnom priestore, najmä vo väčších mestách a ich blízkosti. Naopak výstavbu bude tlmiť najmä demografický vývoj prostredníctvom starnutia obyvateľstva a naďalej zrejme aj obmedzené možnosti výstavby z hľadiska územného plánovania a schvaľovacích procesov.

Ceny nehnuteľností už začali znovu rásť

Napriek nižšej ponuke nových bytov (neplatí pre Bratislavu), spolu s nižším dopytom klesali aj ceny nehnuteľností na bývanie. Tie v inzerátoch pritom podstatne citeľnejšie, ako tie za reálne transakcie, vyvplýva z dát Národnej banky a štatistikov. Kým ponukové ceny v období od 3. kvartálu 2022 do 1. štvrťroka tohto roka o bezmála 11%, pri realizačných cenách to bolo z maxima na minimum ani nie 5%. V 2. štvrťroku tohto roka sa pritom už ceny realít vrátili k rastu podľa oboch ukazovateľov. Nečakáme však, že sa vrátia k predpandemickým tempám rastu, keď priemer rokov 2015-19 dosiahol +5,2% ročne. Najmä kvôli demografickému vývoju počítame skôr s pomalším rastom bližšie k úrovni spotrebiteľskej inflácie, teda možno okolo 3% ročne. Veľa bude závisieť aj od atraktivity Slovenska ako krajiny na život – nie len pre menej kvalifikovaných migrantov, ale aj pre vysokoškolsky vzdelaných mladých Slovákov a Slovenky

Budúcnosť potrebuje tie správne motivácie

Budúcnosť miestneho stavebníctva tak nie je vytesaná do kameňa. Pandémia a ruská vojna proti Ukrajine aj v stavebníctve ukázali na dôležitosť manažmentu rizík, vrátane tých v dodávateľských reťazcoch. Demografický vývoj zvýrazňuje potrebu zatraktívniť sektor ako odvetvie zamestnania a podnikania aj pre mladšiu generáciu. Automatizácia výroby poskytuje priestor pre rast produktivity práce. A veľký potenciál má aj verejný sektor: problémom pri výstavbe verejnej infraštruktúry u nás totiž nie je ani tak nedostatok zdrojov (rozpočtované sumy na investície takmer pravidelne končia nevyčerpané), ale skôr slabá prioritizácia (podľa princípu hodnoty za peniaze) a technická príprava jednotlivých projektov naprieč vládnymi obdobiami. Ale aj korupcia, boj proti ktorej zasa so sebou prináša prílišnú byrokraciu. Nová stavebná legislatíva by mohla skrátiť prípadné konania a prekonať averziu miestneho obyvateľstva k novej výstavbe (v angličtine známu ako „NIMBY“ – not in my back yard). V strednodobom horizonte možno počítať aj s oživením investičného dopytu, no najviac bude stavebnícky výhľad závisieť od šikovnosti miestnych firiem a štátu.

Z mesačníka VÚB