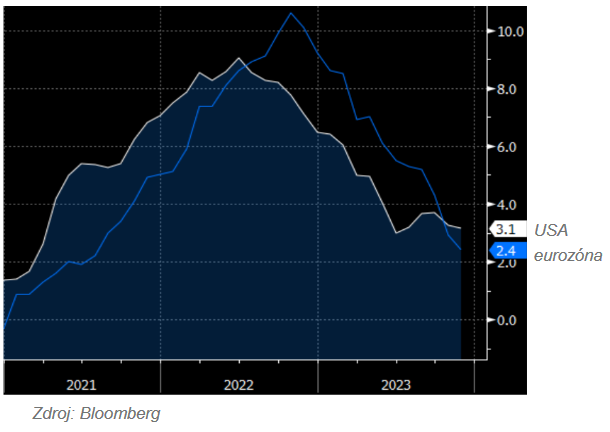

Rast spotrebiteľských cien sa na oboch brehoch Atlantiku v novembri ďalej spomaľoval. V eurozóne klesol už na 2,4%, v Spojených štátoch na 3,1%. Na starom kontinente pomohol medziročný i medzimesačný pokles trhových cien energií, ktorý pokračoval aj v decembri, najmä pri zemnom plyne, ale aj elektrine. V USA pomohli aj ceny pohonných hmôt. V iných segmentoch ale americké ceny pokračovali v nadpriemernom raste, napríklad v reštauráciách, starších autách a ich poistení. Aj keď Fed aj ECB v decembri držali úrokové sadzby nezmenené, aj vďaka nižšej inflácii v ich komunikácii bol badať obrat – a začiatok uvažovania o termíne prvého zníženia sadzieb z dnešných reštriktívnych úrovní. Podľa Jaya Powella by to mohlo byť aj skôr, ako americká inflácia klesne na 2%.

Spotrebiteľská inflácia v USA a eurozóne (%)

Očakávania na finančných trhoch?

Očakávania prvého zníženia úrokov na finančných trhoch sa v prípade ECB a Fedu posunuli už na marec (my ho očakávame až v júli, resp. v septembri), výnosy dlhopisov sa tak do splatnosti výrazne prepadli. To by mohla byť dobrá správa aj pre komerčné úrokové sadzby. Zároveň ďalej rástli akciové trhy, keď sa americký index S&P 500 priblížil k svojmu historickému maximu z januára 2022. Priemyselný nevážený DowJones dokonca nové maximum dosiahol. Na historické úrovne sa posilnilo aj zlato. V decembrových makroekonomických prognózach naši kolegovia z Talianska očakávajú, že americká inflácia ostane nad dvomi percentami ešte celý budúci rok, v eurozóne by však mohla klesnúť aj pod tento cieľ:

najpravdepodobnejšie v auguste a septembri. To môže ECB umožniť začať znižovať úrokové sadzby výnimočne aj skôr ako Fedu.

Zdroj: VÚB a.s.