Žiadny veľký podnikateľ či menší obchodník sa už v dnešnej dobe nezaobíde bez faktúry. Z nej je totiž jasne dané skutočné dodanie tovaru alebo služby dvoch strán. Čo je teda faktúra, aké fakturačné údaje musí obsahovať a čo o nej treba ešte vedieť?

Čo je to vlastne faktúra?

Faktúru presne definuje konkrétny zákon o dani z pridanej hodnoty, ktorý hovorí, že faktúrou je každý doklad alebo oznámenie, ktoré je vyhotovené v listinnej forme alebo elektronickej forme podľa tohto zákona alebo zákona platného v inom členskom štáte upravujúceho vyhotovenie faktúry.

Z toho teda vyplýva, že vystavenie faktúry môže mať formu listinnú alebo elektronickú, čiže faktúra online. Takáto elektronická faktúra obsahuje údaje podľa § 74 a je vydaná a prijatá v akomkoľvek elektronickom formáte. Možno ju vydať len so súhlasom príjemcu tovaru alebo služby. Za faktúru sa tiež považuje každý doklad alebo oznámenie, ktoré mení pôvodnú faktúru a osobitne a jednoznačne sa na ňu vzťahuje. Sem patria napríklad dobropisy alebo ťarchopisy.

Dodávateľ tovaru alebo služby vlastne vystavenou faktúrou žiada odplatu za zdaniteľný obchod, ktorý uskutočnil. Pre prijímateľa je to zas doklad, ktorý je nevyhnutný na preukázanie vzniku nároku na odpočítanie dane z prijatého plnenia. Čo je veľmi dôležité, každá faktúra musí obsahovať všetky požadované náležitosti.

Požadované náležitosti faktúry

Žiadnu vystavenú faktúru netreba podceňovať a musíme vždy dbať na to, aby obsahovala všetky potrebné informácie. V opačnom prípade nesplní svoj účel a môže to mať dopad na odpočítanie dane platiteľom.

Povinné náležitosti faktúry tak, ako ich definuje zákon o DPH:

- meno a priezvisko (alebo názov) zdaniteľnej osoby, adresu jej sídla, miesta podnikania, prevádzkarne, bydliska alebo adresu miesta, kde sa obvykle zdržiava, a jej identifikačné číslo pre daň, pod ktorým tovar alebo službu dodala,

- meno a priezvisko (alebo názov) príjemcu tovaru alebo služby, adresu jeho sídla, miesta podnikania, prevádzkarne, bydliska alebo adresu miesta, kde sa obvykle zdržiava, a jeho identifikačné číslo pre daň, pod ktorým mu bol dodaný tovar alebo služba,

- poradové číslo faktúry,

- dátum, keď bol tovar alebo služba dodaná alebo dátum, keď bola platba prijatá, ak tento dátum možno určiť a ak sa odlišuje od dátumu vyhotovenia faktúry,

- dátum vyhotovenia faktúry,

- množstvo a druh dodaného tovaru alebo rozsah a druh dodanej služby,

- základ dane pre každú sadzbu dane, jednotkovú cenu bez dane a zľavy a rabaty, ak nie sú obsiahnuté v jednotkovej cene,

- uplatnenú sadzbu dane alebo oslobodenie od dane; pri oslobodení od dane sa uvedie odkaz na ustanovenie tohto zákona alebo smernice Rady 2006/112/ES z 28. novembra 2006 o spoločnom systéme z pridanej hodnoty v platnom znení alebo slovná informácia „dodanie je oslobodené od dane“,

- výšku dane spolu v eurách, ktorá sa má zaplatiť, okrem výšky dane uplatnenej podľa osobitnej úpravy v § 66,

- slovnú informáciu „vyhotovenie faktúry odberateľom“, ak odberateľ, ktorý je príjemcom tovaru alebo služby, vyhotovuje faktúru podľa § 72 ods. 5,

- slovnú informáciu „prenesenie daňovej povinnosti“, ak osobou povinnou platiť daň je príjemca tovaru alebo služby,

- údaje o dodanom novom dopravnom prostriedku podľa § 11 ods. 12,

- slovnú informáciu „úprava zdaňovania prirážky – cestovné kancelárie“, ak sa uplatní osobitná úprava podľa § 65,

- slovnú informáciu „úprava zdaňovania prirážky – použitý tovar“, „úprava zdaňovania prirážky – umelecké diela“ alebo „úprava zdaňovania prirážky – zberateľské predmety a starožitnosti“, a to v závislosti od tovaru, pri ktorom sa uplatní osobitná úprava podľa § 66,

- meno a priezvisko (alebo názov) daňového zástupcu podľa § 69a alebo § 69aa, adresu jeho sídla alebo bydliska a jeho osobitné identifikačné číslo pre daň, ak zahraničná osoba je zastúpená daňovým zástupcom podľa § 69a alebo § 69aa,

Lehota na vyhotovenie faktúry

Každá faktúra musí byť podľa § 72 vyhotovená do 15 dní :

- a) odo dňa dodania tovaru alebo služby,

- b) odo dňa prijatia platby pred dodaním tovaru alebo služby alebo do konca kalendárneho mesiaca, v ktorom bola platba prijatá,

- c) od konca kalendárneho mesiaca, v ktorom bol dodaný tovar oslobodený od dane podľa § 43,

- d) od konca kalendárneho mesiaca, v ktorom bola dodaná služba alebo prijatá platba pred dodaním služby s miestom dodania podľa § 15 ods. 1 v inom členskom štáte,

- e) od konca kalendárneho mesiaca, v ktorom nastala skutočnosť rozhodná pre vykonanie opravy základu dane podľa § 25 ods. 1.

Fakturácia a súhrnná faktúra

Či už ste teda živnostník, riadite firmu alebo predávate tovar online na svojom eshope, fakturácia platí aj pre vás. Táto činnosť spojená s prijímaním, vystavovaním a spracovaním faktúr patrí spolu s účtovníctvom medzi najdôležitejšie časti firemnej administratívy.

Ak je po vašom tovare alebo službe veľký dopyt, je možné samozrejme využiť aj tzv. súhrnnú faktúru. Čiže platiteľ môže vystaviť faktúru na viac dodaní tovarov alebo služieb a na viac prijatých platieb jednu faktúru, ktorá musí pokrývať najviac jeden kalendárny mesiac. Aj táto faktúra sa vystavuje do 15. dní od uplynutia mesiaca.

Faktúra zadarmo

Faktúra zadarmo je pre podnikateľov samozrejmosť. Existuje niekoľko programov, v ktorých si rýchlo a ľahko vytvoríte a odošlete profesionálne faktúry. Automatické funkcie vám pomôžu s vyplnením údajov a tak ušetríte aj svoj drahocenný čas.

Známe sú napríklad KROS, iDoklad alebo superFaktúra. Na internete ich však nájdete oveľa viac. Treba už len prísť na to, čo Vám najviac vyhovuje.

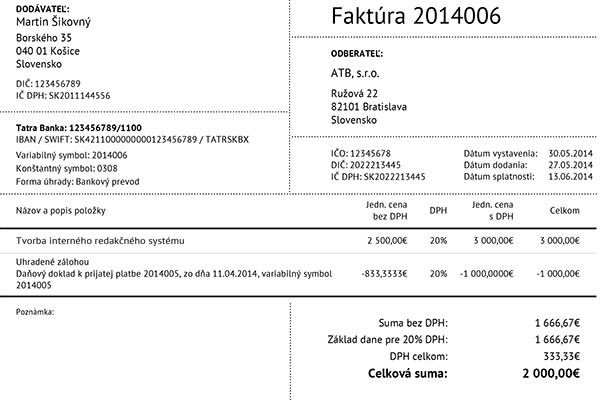

Vzor faktúra (neplatca dph, zdroj: superFaktura.sk)

Vzor faktúra (plátca dph, zdroj: superFaktura.sk)