Z dôvodu zabezpečenia jednotného postupu pri zisťovaní základu dane alebo daňovej straty u daňovníka, ktorý pri ich zisťovaní vychádza z výsledku hospodárenia podľa:

- § 17 ods. 1 písm. b) zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „ZDP“), tzn. účtuje v sústave podvojného účtovníctva alebo

- § 17 ods. 1 písm. c) ZDP, tzn. vykazuje podľa medzinárodných účtovných štandardov pre finančné výkazníctvo (ďalej len „IFRS“)

a počas obdobia pandémie (od 12.03.2020) prijal dotácie, podporu alebo príspevky z prostriedkov štátneho rozpočtu poskytované za účelom zmiernenia dopadov vyhlásenej mimoriadnej situácie, núdzového stavu alebo výnimočného stavu v súvislosti so šírením ochorenia COVID-19, vydáva odbor daňovej metodiky nasledovné usmernenie.

S účinnosťou od 01.01.2021 sa u daňovníka, ktorý je právnickou osobou, ustanovilo nové oslobodenie od dane z príjmov právnickej osoby, a to podľa § 13 ods. 2 písm. k) ZDP, podľa ktorého sa oslobodzujú:

- plnenia poskytované v rámci aktívnej politiky trhu práce podľa § 54 ods. 1 písm. e) zákona č. 5/2004 Z. z. o službách zamestnanosti a o zmene a doplnení niektorých zákonov v znení neskorších predpisov (ďalej len „zákon o službách zamestnanosti“) a

- plnenia poskytnuté Ministerstvom kultúry SR podľa § 2 ods. 1 písm. e) zákona č. 299/2020 Z. z. o poskytovaní dotácií v pôsobnosti Ministerstva kultúry SR (ďalej len „zákon č. 299/2020 Z. z.“).

V zmysle prechodného ust. § 52zzi ods. 1 ZDP sa oslobodenie podľa § 13 ods. 2 písm. k) prvýkrát použije pri podaní daňového priznania k dani z príjmov právnickej osoby po 31.12.2020. To znamená, že oslobodenie sa uplatní pri zisťovaní základu dane alebo daňovej straty právnickej osoby aj za zdaňovacie obdobie kalendárny rok 2020, alebo za zdaňovacie obdobie, ktorým je hospodársky rok, za ktoré sa daňové priznanie podáva po 31.12.2020 alebo za iné zdaňovacie obdobie, za ktoré sa daňové priznanie podáva po 31.12.2020.

K iným zmenám v rozsahu oslobodených príjmov (výnosov) právnickej osoby podľa § 13 ZDP od 01.01.2021 nedošlo, tzn., že naďalej sú od dane z príjmov právnickej osoby oslobodené, napr.:

- príjmy (výnosy) podľa § 13 ods. 1 písm. a) ZDP u daňovníkov uvedených v § 12 ods. 3 ZDP plynúce z činnosti, na ktorej účel títo daňovníci vznikli alebo ktorá je ich základnou činnosťou okrem ustanovených prípadov, alebo

- príjmy (výnosy) podľa § 13 ods. 2 písm. g) ZDP, ktorými sú finančné prostriedky plynúce z grantov poskytovaných na základe medzinárodných zmlúv, ktorými je Slovenská republika viazaná.

Zo znenia § 13 ZDP platného k 01.01.2021, resp. aj zo znenia § 13 ZDP platného pri zisťovaní základu dane alebo daňovej straty za zdaňovacie obdobie kalendárny rok 2020 alebo za iné zdaňovacie obdobie, za ktoré sa daňové priznanie k dani z príjmov právnickej osoby podáva po 31.12.2020 vyplýva, že od dane z príjmov právnickej osoby nie sú oslobodené napr. príjmy (výnosy):

- z dotácie na úhradu nájomného podľa § 13c zákona č. 71/2013 Z. z. o poskytovaní dotácií v pôsobnosti Ministerstva hospodárstva SR alebo z iných dotácií poskytovaných podľa zákona č. 71/2013 Z. z. (napr. z dotácie na nákup batériových a plug-in hybridných elektrických vozidiel),

- z príspevku na podporu cestovného ruchu v súvislosti so zmiernením negatívnych následkov pandémie, ktorá vznikla z dôvodu ochorenia COVID-19 podľa § 27a ods. 1 písm. d) zákona č. 91/2010 Z. z. o podpore cestovného ruchu v znení neskorších predpisov,

- z plnení podľa zákona o službách zamestnanosti okrem plnení podľa § 54 ods. 1 písm. e) zákona o službách zamestnanosti,

- z dotácií podľa zákona č. 299/2020 Z. z. okrem dotácie podľa § 2 ods. 1 písm. e) zákona č. 299/2020 Z. z.,

- z dotácií poskytovaných Pôdohospodárskou platobnou agentúrou podľa zákona č. 280/2017 Z. z. o poskytovaní podpory a dotácie v pôdohospodárstve a rozvoji vidieka a o zmene zákona č. 292/2014 Z. z. o príspevku poskytovanom z európskych štrukturálnych a investičných fondov a o zmene a doplnení niektorých zákonov v znení neskorších predpisov, atď.

Všeobecné princípy zisťovania základu dane alebo daňovej straty u právnickej osoby účtujúcej v sústave podvojného účtovníctva v súvislosti s dotáciami, podporou a príspevkami z verejných zdrojov

Právnická osoba účtujúca v sústave podvojného účtovníctva postupuje podľa opatrenia MF SR zo 16.12.2002 č. 23054/2002-92, ktorým sa ustanovujú podrobnosti o postupoch účtovania a rámcovej účtovej osnove pre podnikateľov účtujúcich v sústave podvojného účtovníctva v znení neskorších predpisov (ďalej len „PUPU“). Vsúlade s §52a PUPU účtuje onároku na dotáciu poskytovanú zprostriedkov štátneho rozpočtu alebo z prostriedkov Európskej únie na ťarchu účtu 346 – Dotácie zo štátneho rozpočtu [Pozn.: Príspevky poskytované v rámci projektov podľa § 54 ods. 1 písm. e) zákona o službách zamestnanosti sú poskytované zo zdrojov Európskeho sociálneho fondu a štátneho rozpočtu SR].

Účtovné jednotky účtujúce podľa IFRS, ktoré vykazujú podľa IAS 20 dotáciu v hospodárskom výsledku, postupujú obdobne ako účtovná jednotka účtujúca podľa PUPU.

Dotácia na úhradu nákladov, ktorá kompenzuje konkrétne vzniknuté náklady, sa účtuje do výnosov v účtovnom období, v ktorom sa účtuje kompenzovaný náklad. Podľa § 52a ods. 1 PUPU účtuje účtovná jednotka nárok na dotáciu ku dňu, ku ktorému sa zostavuje účtovná závierka, ak je takmer isté, že sa

- splnia všetky podmienky súvisiace s dotáciou, tzn., že sa predpokladá splnenie aj podmienok, ktoré sa vyžadujú splniť po dni, ku ktorému sa zostavuje účtovná závierka (tiež posúdi, že sú pre účtovnú jednotku splniteľné podmienky, ktorých povinnosť splnenia nastáva aj po dni zostavenia účtovnej závierky),

- dotácia sa poskytne, tzn., že účtovná jednotka vykonala alebo vykoná úkony potrebné na poskytnutie dotácie (žiadosť, hlásenia a pod.).

Účtovná jednotka vyhodnocuje splniteľnosť týchto podmienok do dňa zostavenia účtovnej závierky. Niektoré môžu byť splnené do dňa zostavenia účtovnej závierky a niektoré splní po dni zostavenia účtovnej závierky. Ak posúdi splniteľnosť týchto podmienok do dňa zostavenia účtovnej závierky, účtuje nárok na dotáciu s dátumom ku dňu, ku ktorému sa zostavuje účtovná závierka. Ak sa kompenzujú vzniknuté náklady, účtuje nárok na dotáciu do výnosov (účet 648, účet 668), ak ide o kompenzáciu v budúcnosti vzniknutých nákladov, účtuje nárok na dotáciu na účet výnosov budúcich období (účet 384).

Poskytnutá dotácia na úhradu nákladov, ktoré vznikli v minulosti (pri zostavovaní účtovnej závierky za rok 2020 ide onáklady vzniknuté pred rokom 2020) alebo dotácia poskytnutá scieľom okamžitej finančnej pomoci, bez predpokladu budúcich súvisiacich nákladov sa účtuje do výnosov v účtovnom období, v ktorom sú splnené podmienky na účtovanie nároku na dotáciu.

Z definícií pojmov „základ dane“ podľa § 2 písm. j) ZDP a „daňová strata“ podľa § 2 písm. k) ZDP vyplýva, že zásada časovej a vecnej súvislosti zdaniteľných príjmov (výnosov) a daňových výdavkov v príslušnom zdaňovacom období sa uplatňuje v súlade so zákonom č. 431/2002 Z. z. o účtovníctve v znení neskorších predpisov (ďalej len „ZU“) a PUPU, ak ZDP neustanovuje inak.

Pri zisťovaní základu dane alebo daňovej straty v súvislosti s prijatými dotáciami, či inými plneniami vyplácanými z prostriedkov štátneho rozpočtu, resp. z iných verejných zdrojov (ďalej len „dotácia“), sa uplatňuje princíp zachovania neutrálneho vplyvu na základ dane. V súlade s § 17 ods. 1 písm. b) ZDP daňovník účtujúci v sústave podvojného účtovníctva vychádza z výsledku hospodárenia.

Ak výnos z dotácie, vo výške ovplyvňujúcej výsledok hospodárenia, je oslobodený od dane, potom k nemu časovo a vecne prislúchajúce náklady nie sú daňovými výdavkami podľa § 21 ods. 1 písm. j) ZDP.

Ak výnos z dotácie, vo výške ovplyvňujúcej výsledok hospodárenia, nie je oslobodený od dane, tzn. je zdaniteľným príjmom, potom k nemu časovo a vecne prislúchajúce náklady, na ktorých úhradu boli poskytnuté dotácie, podpory a príspevky z prostriedkov štátneho rozpočtu, rozpočtov obcí, rozpočtov vyšších územných celkov, štátnych fondov a Úradu práce, sociálnych vecí a rodiny zahrnované do zdaniteľných príjmov (výnosov) sú daňovými výdavkami podľa § 19 ods. 2 písm. m) ZDP. Len pri dotáciách poskytnutých na obstaranie odpisovaného hmotného majetku ZDP ustanovuje špecifický postup ich zahrnovania do základu dane. Podľa § 17 ods. 3 písm. f) ZDP dotácia poskytnutá na obstaranie odpisovaného hmotného majetku, o ktorej bolo účtované vo výnosoch, sa zahrnie do základu dane počas doby odpisovania tohto majetku podľa § 26 ZDP vo výške daňového odpisu podľa § 27 alebo § 28 alebo v pomernej časti zodpovedajúcej výške použitej dotácie na obstaranie tohto majetku.

Zisťovanie základu dane alebo daňovej straty v súvislosti s prijatými plneniami podľa § 54 ods. 1 písm. e) zákona o službách zamestnanosti

Za plnenia poskytované v rámci aktívnych opatrení na trhu práce podľa § 54 ods. 1 písm. e) zákona o službách zamestnanosti sa považujú aj projekty na podporu udržania pracovných miest vrátane pracovných miest, na ktorých sa vykonáva alebo prevádzkuje samostatná zárobková činnosť, a na podporu udržania zamestnancov v zamestnaní v súvislosti s vyhlásením mimoriadnej situácie, núdzového stavu alebo výnimočného stavu a odstránením ich následkov, ktoré schvaľuje Ministerstvo práce, sociálnych vecí a rodiny SR a realizuje ichÚstredie práce, sociálnych vecí a rodiny alebo úrad práce, sociálnych vecí a rodiny (ďalej len „UPSVaR“). Príspevky poskytované v rámci projektov podľa § 54 ods. 1 písm. e) zákona o službách zamestnanosti sú poskytované zo zdrojov Európskeho sociálneho fondu a štátneho rozpočtu SR.

V roku 2020 boli tieto plnenia poskytované v rámci národného projektu Prvá pomoc a Prvá pomoc PLUS. Ku dňu vydania tohto usmernenia boli zverejnené informácie o pokračovaní projektu Prvá pomoc PLUS PLUS.

Zdrojom informácií k jednotlivým projektom, z ktorých toto usmernenie vychádza, sú informácie zverejnené na webovom sídle Ministerstva práce, sociálnych vecí a rodiny SR a webovom sídle Ústredia práce, sociálnych vecí a rodiny (Napr. Oznámenie o možnosti predkladania žiadostí o poskytnutie finančného príspevku v rámci Projektu Prvá pomoc, operačný program Ľudské zdroje, vyhlásené Ústredím práce, sociálnych vecí a rodiny číslo: 16/2021/§ 54 – PP, aktualizácia č. 15, oprávnené obdobie od 01.10.2020 do 31.12.2020).

Vyššie uvedené projekty zahŕňajú viacero typov opatrení, ktoré sú svojou podstatou spoločné pre všetky oprávnené obdobia projektu, jednotlivé opatrenia sa odlišujú vymedzením oprávnených žiadateľov, konkrétnymi podmienkami na získanie finančného príspevku, ako aj samotnou výškou finančného príspevku.

UPSVaR poskytuje príspevok žiadateľovi bezodkladne na základe Dohody o poskytnutí finančného príspevku. Žiadateľovi následne UPSVaR zasiela informáciu o výške poskytnutého príspevku za daný mesiac prostredníctvom Oznámenia o poskytnutí príspevku. Za ďalšie mesiace žiadateľ predkladá úradu práce už iba výkaz. So žiadateľmi, ktorí majú uzatvorenú dohodu/dohody s UPSVaR v rámci opatrenia č. 1, opatrenia č. 3A a opatrenia č. 3B, sa uzatvára Dodatok k tej dohode, v rámci ktorej bola vykonaná posledná úhrada. Ostatné dohody sa ukončujú. V rámci uvedeného Dodatku žiadateľ podáva výkaz na konkrétne opatrenie s uvedením všetkých zamestnancov prevádzky alebo prevádzok, ktoré spĺňajú podmienky daného opatrenia (v rámci jedného žiadaného mesiaca, môže žiadateľ podať výkaz aj na opatrenie č. 1, opatrenie č. 3A alebo opatrenie č. 3B, avšak na iné prevádzky a iných zamestnancov).

Predmetom tohto usmernenia je postup pri zisťovaní základu dane alebo daňovej straty len vo vzťahu k tým opatreniam podľa § 54 ods. 1 písm. e) zákona o službách zamestnanosti, pri ktorých mohla byť oprávneným žiadateľom právnická osoba.

Opatrenie č. 1

Príspevok na náhradu mzdy zamestnanca pre zamestnávateľov (okrem subjektov verejnej správy *1), ktorí v čase vyhlásenia mimoriadnej situácie, núdzového stavu alebo výnimočného stavu museli svoje prevádzky zatvoriť alebo obmedziť svoju činnosť na základe rozhodnutia Úradu verejného zdravotníctva SR.

Za oprávnený výdavok sa napr. v oprávnenom období od 01.10.2020 do 31.12.2020 považuje príspevok na úhradu časti mzdových nákladov zamestnanca za čas, kedy mal zamestnanec prekážku na strane zamestnávateľa (§ 142 Zákonníka práce), vo výške 80 % jeho celkovej ceny práce, najviac vo výške 1 100,- eur.

Legenda: *1) Subjektom verejnej správy sú právnické osoby zapísané v štatistickom registri organizácií, ktoré sú zaradené v sektore verejnej správy v súlade s európskou metodikou ESA 2010 ustanovenou Nariadením EP a Rady (EÚ) č. 549/2013 z 21. mája 2013 o európskom systéme národných a regionálnych účtov v Európskej únii.

Príklad k opatreniu č. 1:

S.r.o. podniká v oblasti maloobchodného predaja, má 4 zamestnancov. Prevádzkuje len jednu maloobchodnú predajňu s papierenským sortimentom. S.r.o. uplatňuje účtovné obdobie a zdaňovacie obdobie kalendárny rok. Z dôvodu núteného zatvorenia svojej jedinej maloobchodnej prevádzky počas obdobia určeného opatrením Úradu verejného zdravotníctva nemohla prideľovať prácu zamestnancom s miestom výkonu práce v dotknutej maloobchodnej prevádzke z dôvodu prekážky na strane zamestnávateľa (§ 142, § 250b ods. 6 Zákonníka práce), tieto pracovné miesta udržala.

S.r.o. sa rozhodla požiadať o príspevok v rámci opatrenia č. 1 na úhradu mzdových nákladov na každého zamestnanca s miestom výkonu práce v maloobchodnej prevádzke, ktorá bola zatvorená počas obdobia určeného opatrením Úradu verejného zdravotníctva, spĺňala podmienky v rámci tohto opatrenia. S.r.o. požiadala UPSVaR o príspevok v rámci opatrenia č. 1 za príslušné oprávnené obdobia, výška príspevku za celý rok 2020 bola 5 600,- eur. Tento príspevok z UPSVaR vo výške 5 600,- eur aj získala.

Do dňa zostavenia účtovnej závierky s.r.o. posúdila splniteľnosť podmienok, preto v účtovnom období kalendárny rok 2020 účtovala na ťarchu mzdových nákladov za všetkých svojich zamestnancov celkovú sumu 16 000,- eur a tiež účtovala o vzniku pohľadávky voči UPSVaR vo výške príspevku podľa opatrenia č. 1 v prospech účtu výnosov 648 vo výške 5 600,- eur.

Postup pri zisťovaní základu dane alebo daňovej straty za zdaňovacie obdobie kalendárny rok 2020:

Výnos z príspevku podľa opatrenia č. 1 vo výške 5 600,- eur zaúčtovaný v prospech účtu 648 je výnosom oslobodeným od dane podľa § 13 ods. 2 písm. k) ZDP, pretože je plnením podľa § 54 ods. 1 písm. e) zákona o službách zamestnanosti. Z tohto dôvodu je položkou znižujúcou výsledok hospodárenia podľa § 17 ods. 2 písm. c) ZDP, ktorá sa v tlačive daňového priznania k dani z príjmov právnickej osoby uvedie v riadku 230.

Časť z celkových mzdových nákladov zamestnávateľa pripadajúca na zamestnancov, ktorým nemohol prideľovať prácu z dôvodu zatvorenia prevádzky za oprávnené obdobie uzatvorenia maloobchodnej prevádzky, vo výške 5 600,- eur, je nákladom, ktorý prislúcha k výnosom nezahŕňaným do základu dane, a preto sa nezahŕňa do daňových výdavkov podľa § 21 ods. 1 písm. j) ZDP. Suma 5 600,- eur je položkou zvyšujúcou výsledok hospodárenia podľa § 17 ods. 2 písm. a) ZDP, ktorá sa v tlačive daňového priznania k dani z príjmov právnickej osoby uvedie v Tabuľke pomocných výpočtov A v riadku 14 (následne v riadku 130).

Takto vykonanými úpravami sa dosiahne neutrálny vplyv na základ dane.

Opatrenie č. 2

Príspevok na podporu samostatne zárobkovo činných osôb na udržanie prevádzkovania ich činnosti, ktoré v čase vyhlásenia a trvania mimoriadnej situácie, núdzového stavu alebo výnimočného stavu na základe rozhodnutia Úradu verejného zdravotníctva SR uzatvorili alebo zakázali prevádzky alebo ktorým poklesli tržby. Oprávneným žiadateľom je výlučne fyzická osoba po splnení ustanovených podmienok. Neoprávneným žiadateľom je aj spoločnosť s ručením obmedzeným.

Právnické osoby nie sú oprávneným žiadateľom tohto príspevku.

Opatrenie č. 3

Príspevok na úhradu oprávnených výdavkov pre zamestnávateľov (okrem subjektov verejnej správy), ktorí v čase vyhlásenia mimoriadnej situácie, núdzového stavu alebo výnimočného stavu udržia pracovné miesta aj v prípade prerušenia alebo obmedzenia svojej prevádzkovej činnosti alebo poklesu tržieb. Oprávneným žiadateľom nie je aj spoločnosť s ručením obmedzeným, ktorá nemá zamestnancov.

Za oprávnený výdavok sa považuje príspevok

3A na úhradu časti mzdových nákladov zamestnanca za čas, kedy mal zamestnanec prekážku na strane zamestnávateľa (§ 142 Zákonníka práce) v určenej výške (napr. oprávnený výdavok v mesiaci október 2020 vo výške 80 % celkovej ceny práce tohto zamestnanca, najviac vo výške 1 100,- eur)

alebo

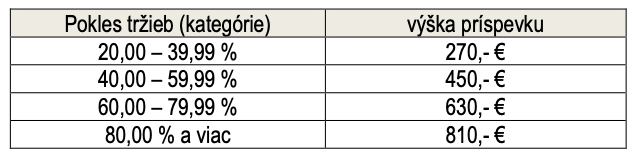

3B paušálny príspevok na úhradu časti mzdových nákladov na každého zamestnanca, v závislosti od poklesu tržieb.

Oprávnený žiadateľ si vyberá zo štyroch možností spôsobu výpočtu poklesu tržieb, pričom výber spôsobu výpočtu poklesu tržieb je možné v rámci jednotlivých mesiacov meniť. V prípade, ak má žiadateľ viac prevádzok, tržby sa porovnávajú v rámci jedného IČO, bez ohľadu na to, či žiada o príspevok na pokles tržieb na jednu alebo všetky prevádzky. Mesačná výška príspevku podľa opatrenia 3B je 80 % celkovej ceny práce zamestnanca, najviac však vo výške stanoveného paušálneho príspevku podľa poklesu tržieb v zmysle tabuľky k opatreniu 3B. Príspevok podľa opatrenia 3B sa neposkytuje na zamestnanca, ktorý mal viac ako 50 % jeho fondu mesačného pracovného času prekážku na strane zamestnanca (OČR, PN) alebo čerpal dovolenku.

Napríklad za oprávnený výdavok v mesiaci október 2020 a nasledujúcich mesiacoch sa považuje príspevok na úhradu časti mzdových nákladov na každého zamestnanca nadväzne na pokles tržieb v porovnaní s rovnakým obdobím v roku 2019 (alt. s priemerom za rok 2019).

Príklad k opatreniu č. 3B:

Obchodná spoločnosť uplatňuje účtovné obdobie a zdaňovacie obdobie kalendárny rok. Okrem inej podnikateľskej činnosti prevádzkuje aj maloobchodné prevádzky s textilným tovarom. Z dôvodu núteného zatvorenia týchto prevádzok v priebehu roka 2020 v súlade s opatrením Úradu verejného zdravotníctva nemohla prideľovať prácu zamestnancom s miestom výkonu práce v dotknutých maloobchodných prevádzkach z dôvodu prekážky na strane zamestnávateľa (§ 142, § 250b ods. 6 Zákonníka práce), tieto pracovné miesta udržala. Výnosy obchodnej spoločnosti za oprávnené obdobie r. 2020 v porovnaní s rovnakým obdobím v roku 2019 poklesli o 55,69 %. Obchodná spoločnosť sa rozhodla požiadať o paušálny príspevok v rámci opatrenia č. 3B na úhradu časti mzdových nákladov na každého zamestnanca s miestom výkonu práce v zatvorenej maloobchodnej prevádzke za obdobie kalendárnych mesiacov marec až december 2020, spĺňala podmienky v rámci tohto opatrenia. Obchodná spoločnosť požiadala UPSVaR o príspevok v rámci opatrenia č. 3B, výška príspevku za celý rok 2020 bola 265 000,- eur.

Do dňa zostavenia účtovnej závierky obchodná spoločnosť posúdila splniteľnosť podmienok, preto v účtovnom období kalendárny rok 2020 účtovala na ťarchu mzdových nákladov za všetkých svojich zamestnancov sumu 1 000 000,- eur a tiež účtovala o vzniku pohľadávky voči UPSVaR vo výške príspevku podľa opatrenia č. 3B v prospech účtu výnosov 648 vo výške 265 000,- eur.

Postup pri zisťovaní základu dane alebo daňovej straty za zdaňovacie obdobie kalendárny rok 2020:

Výnos z príspevku podľa opatrenia č. 3B vo výške 265 000,- eur zaúčtovaný v prospech účtu 648 je výnosom oslobodeným od dane podľa § 13 ods. 2 písm. k) ZDP, pretože je plnením podľa § 54 ods. 1 písm. e) zákona o službách zamestnanosti. Z tohto dôvodu je položkou znižujúcou výsledok hospodárenia podľa § 17 ods. 2 písm. c) ZDP, ktorá sa v tlačive daňového priznania k dani z príjmov právnickej osoby uvedie v riadku 230.

Mzdové náklady zamestnávateľa na zamestnancov, ktorým nemohol prideľovať prácu z dôvodu zatvorenia niektorých prevádzok, vo výške 265 000,- eur, sú nákladmi, ktoré prislúchajú k výnosom nezahŕňaným do základu dane, a preto nie sú daňovým výdavkom podľa § 21 ods. 1 písm. j) ZDP. Sú položkou zvyšujúcou výsledok hospodárenia podľa § 17 ods. 2 písm. a) ZDP, ktorá sa v tlačive daňového priznania k dani z príjmov právnickej osoby uvedie v Tabuľke pomocných výpočtov A v riadku 14 (následne v riadku 130).

Takto vykonanými úpravami sa dosiahne neutrálny vplyv na základ dane.

Opatrenie č. 4

Cieľom je podpora vybraných skupín samostatne zárobkovo činných osôb, ktoré v čase vyhlásenia mimoriadnej situácie, núdzového stavu alebo výnimočného stavu nemajú žiaden iný príjem.

Podľa podmienok platných od 01.10.2020 sa za samostatne zárobkovo činnú osobu na účely opatrenia č. 4 považuje aj fyzická osoba, ktorá:

- je jediným spoločníkom v spoločnosti s ručením obmedzeným (ďalej len „jednoosobová s.r.o.“), ktorej zisk po zdanení za posledné ukončené účtovné obdobie, ktoré skončilo najneskôr 31.12.2019, nepresiahol 9 600,- eur a zároveň jej kumulatívny obrat bol minimálne 2 400,- eur.

V prípade jednoosobovej s.r.o., ktorá začala prevádzkovať činnosť v priebehu roka 2019, zisk po zdanení za počet kalendárnych mesiacov vykonávania činnosti nepresiahol hodnotu 9 600,- eur/12 x počet mesiacov existencie a zároveň jej kumulatívny obrat bol minimálne 2 400,- eur/12 x počet kalendárnych mesiacov vykonávania činnosti do konca roka 2019. V prípade jednoosobovej s.r.o., ktorá začala prevádzkovať činnosť v priebehu roka 2020 (najneskôr k 02.09.2020), zisk pred zdanením za počet kalendárnych mesiacov vykonávania činnosti nepresiahol hodnotu 9 000,- eur/9 x počet mesiacov existencie a zároveň jej kumulatívny obrat bol minimálne 900,- eur/9 x počet kalendárnych mesiacov vykonávania činnosti do konca septembra 2020.

- je konateľom v tejto spoločnosti s ručením obmedzeným a nie je zároveň jej zamestnancom, a

- nie je spoločníkom v inej s.r.o.

Na účely opatrenia č. 4B sa za tzv. jednoosobovú s.r.o. považuje len taká s.r.o., ktorá nemá žiadnych zamestnancov.

Za oprávnený výdavok sa považuje mesačný paušálny príspevok na náhradu straty príjmu zo zárobkovej činnosti vo výške 315,- eur za mesiac október 2020 a nasledujúce mesiace, jeho výška sa upravuje podľa podmienok tohto opatrenia, a to4A, ak oprávneným žiadateľom je fyzická osoba po splnení ustanovených podmienok okrem prípadov podľa 4B

alebo

4B, ak oprávneným žiadateľom je jednoosobová s.r.o. po splnení ustanovených podmienok (napr. spoločník a súčasne konateľ nemá žiaden iný príjem z podnikateľskej, nepodnikateľskej a závislej činnosti, s výnimkou príjmu z dohôd vykonávaných mimo pracovného pomeru alebo invalidného dôchodku poistenca s poklesom schopnosti vykonávať zárobkovú činnosť o viac ako 40 % až 70 %).

Jednoosobová s.r.o. ako účtovná jednotka účtuje o príspevku v rámci opatrenia č. 4B v časovej a vecnej súvislosti s účtovným obdobím, do ktorého prislúcha tzv. oprávnené obdobie, za ktoré žiadateľ o príspevok žiada, a to na ťarchu účtu 346 – Dotácie zo štátneho rozpočtu a súvzťažne v prospech účtu 648 – Ostatné výnosy z hospodárskej činnosti.

Takto zaúčtovaný výnos je oslobodený od dane podľa § 13 ods. 2 písm. k) ZDP, z tohto dôvodu je položkou znižujúcou výsledok hospodárenia podľa § 17 ods. 2 písm. c) ZDP, ktorá sa v platnom vzore tlačiva daňového priznania k dani z príjmov právnickej osoby uvádza v riadku 230.

S cieľom dosiahnuť neutrálny vplyv prijatého príspevku v rámci opatrenia č. 4B na základ dane alebo daňovú stratu, jednoosobová s.r.o. vylučuje z daňových výdavkov v súlade s § 21 ods. 1 písm. j) ZDP náklady prislúchajúce k výnosu nezahŕňanému do základu dane. V prípade jednoosobovej s.r.o., ktorá získala príspevok v rámci opatrenia č. 4B, nemôžu v tejto s.r.o. vznikať žiadne mzdové náklady. Zámerom príspevkov v rámci opatrenia č. 4B je podporiť jednoosobovú s.r.o. náhradou chýbajúcich výnosov. Vychádzajúc z uvedeného možno konštatovať, že tento príspevok jednoosoboová s.r.o. získala v súvislosti so svojou podnikateľskou činnosťou. Preto je potrebné vylúčiť zo zaúčtovaných nákladov tú časť nákladov, ktorá časovo a vecne súvisí so zdaňovacím obdobím, za ktoré bol príspevok v rámci opatrenia č. 4B poskytnutý, a to až do výšky zaúčtovaného výnosu z príspevku v rámci opatrenia č. 4B. Vylúčené náklady nie sú daňovým výdavkom podľa § 21 ods. 1 písm. j) ZDP, sú položkou zvyšujúcou výsledok hospodárenia podľa § 17 ods. 2 písm. a) ZDP, ktorá sa v tlačive daňového priznania k dani z príjmov právnickej osoby uvádza v Tabuľke pomocných výpočtov A v riadku 14 (následne v riadku 130).

Vzhľadom na osobitosti podnikania jednotlivých s.r.o. nie je možné vyčerpávajúcim spôsobom uviesť všetky nákladové druhy, ktoré môžu u s.r.o. vzniknúť v zdaňovacom období, do ktorého patria kalendárne mesiace, za ktoré jej plynie príspevok v rámci opatrenia č. 4B (v opatrení č. 4B je takýto mesiac označovaný ako tzv. oprávnené obdobie). Pri vylučovaní nákladov prislúchajúcich k oslobodeným príspevkom v rámci opatrenia č. 4B je potrebné uplatniť všeobecne platnú zásadu dodržania princípu neutrálneho vplyvu prijatého príspevku na základ dane.Ak náklady za zdaňovacie obdobie, do ktorého spadá aj tzv. oprávnené obdobie, prevyšujú sumu príspevkov v rámci opatrenia č. 4B, do daňových výdavkov sa nezahrnie časť zodpovedajúca výške príspevkov v rámci opatrenia č. 4B, ktoré sú oslobodené od dane.

Ak náklady za zdaňovacie obdobie, do ktorého spadá aj tzv. oprávnené obdobie, nedosahujú sumu príspevkov v rámci opatrenia č. 4B, z daňových výdavkov sa vylúčia len vo výške, v ktorej vznikli.

ČÍTAJTE AJ: Príspevky prvej pomoci 4B z pohľadu daní (jednoosobové s.r.o.), píše Peter Pašek

- Rady, ako zvládnuť daňovú kontrolu na účtovníctvo

- Parlament schválil možnosť uplatnenia rekreačných poukazov aj pre rodičov zamestnancov

- Ako dopadlo pri vyhodnotení zdravotníctvo po podaní účtovných závierok za rok 2023?

Článok pokračuje pod reklamou

zdroj: FS SR