Sociálna poisťovňa zdôrazňuje, že výnimka z platenia poistného na dôchodkové poistenie pre dôchodcov, ktorú si možno uplatniť od 1. júla 2018 do výšky 200 eur mesačne, sa vzťahuje výlučne na právny vzťah na základe dohôd mimo pracovného pomeru (dohoda o vykonaní práce a dohoda o pracovnej činnosti).

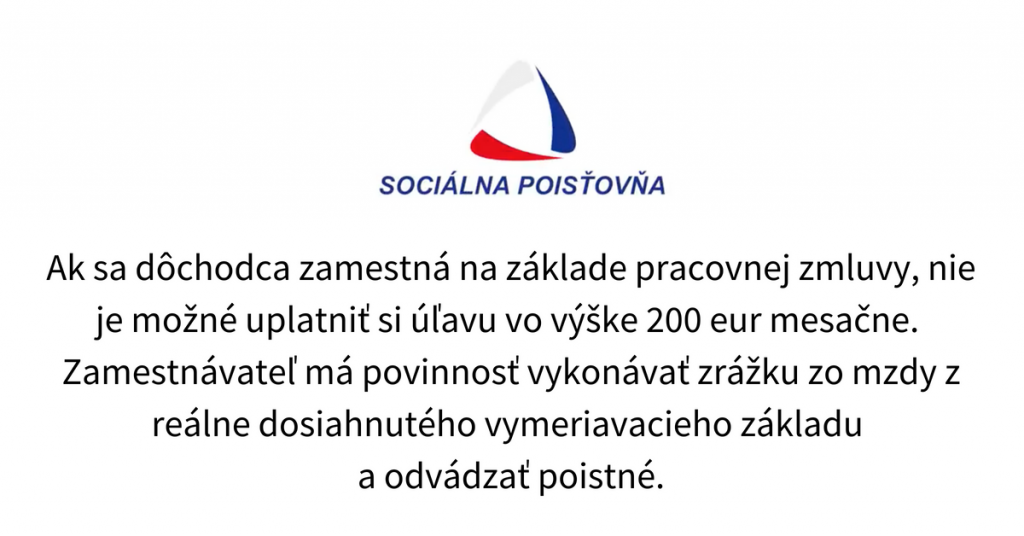

Ak sa dôchodca zamestná na základe pracovnej zmluvy, nie je možné uplatniť si úľavu vo výške 200 eur mesačne. Zamestnávateľ má povinnosť vykonávať zrážku zo mzdy z reálne dosiahnutého vymeriavacieho základu a odvádzať poistné.

Výnimka z platenia poistného sa nevzťahuje ani na samostatne zárobkovo činné osoby. Tu platí len, že ak je SZČO povinne poistená po priznaní starobného dôchodku alebo predčasného starobného dôchodku, neplatí odo dňa jeho priznania poistné na invalidné poistenie.

SZČO, ktorá platí poistné z minimálneho vymeriavacieho základu a nemá priznaný uvedený dôchodok, ho platí vo výške 151,16 eur. SZČO s priznaným starobným alebo predčasným dôchodkom platí z minimálneho vymeriavacieho základu poistné vo výške 123,80 eur.

SZČO s priznaným invalidným dôchodkom platí poistné v plnej výške.

zdroj: Sociálna poisťovňa