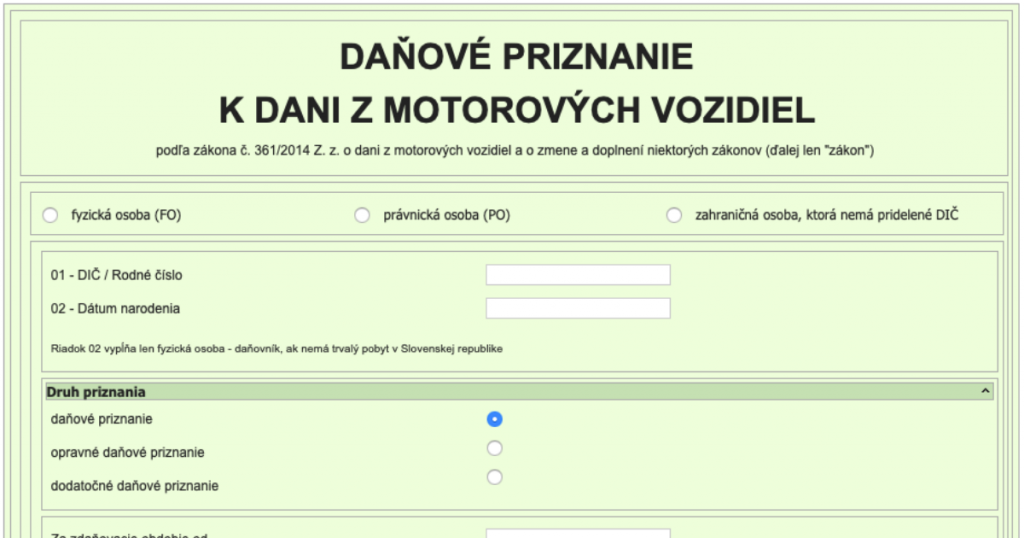

Vypĺňanie daňového priznania k dani z motorových vozidiel bude pre daňovníkov jednoduchšie aj tento rok. Finančná správa začne v najbližších dňoch ( už od 7. januára 2020) rozposielať predvyplnené daňové priznania k tejto dani. Dostanú ho daňové subjekty, ktoré majú aktívnu elektronickú schránku na portáli finančnej správy, zároveň minulý rok podali daňové priznanie za zdaňovacie obdobie 2018 a ešte nepodali daňové priznanie za zdaňovacie obdobie roka 2019. Daňové priznanie je potrebné podať a daň zaplatiť do 31. januára 2020.

Finančná správa zabezpečí predvyplnené daňové priznanie k dani z motorových vozidiel (DP k DzMV) aj tento rok

Ide o benefit pre daňovníkov, ktorý finančná správa poskytuje už tretí rok tým subjektom, ktorí majú aktívnu elektronickú schránku na portáli finančnej správy a zároveň podali daňové priznanie za zdaňovacie obdobie 2018 a ešte ho nepodali za ostatné zdaňovacie obdobie. Predvyplnenie DP k DzMV predstavila finančná správa ako novinku ešte koncom roka 2017 a vzhľadom na úspešnosť projektu pokračuje finančná správa v tomto proklientskom opatrení už tretí rok.

Automaticky vygenerované dáta z informačného systému si nájdu daňovníci priamo v osobnej elektronickej schránke na portáli finančnej správy. Na tomto daňovom priznaní bude vypočítaná aj aktuálna sadzba dane. Ak sa nič oproti minulému roku nezmenilo, daňovník údaje len skontroluje a daňové priznanie následne podá. Týmto proklientskym opatrením chce finančná správa zjednodušovať plnenie si povinností daňových subjektov.

Predvyplnené DP k DzMV si daňové subjekty nájdu v časti História komunikácie – Prijaté dokumenty v osobnej internetovej zóne daňového subjektu na portáli finančnej správy. Dokument obsahuje všetky identifikačné údaje daňovníka, zdaňovacie obdobie, druh daňového priznania aj samotný výpočet dane. Aj takto vyplnené daňové priznanie však musí daňovník najskôr skontrolovať a doplniť aktuálne údaje pre nové zdaňovacie obdobie 2019. Teda tie, ktoré nemohli byť v predvyplnenom priznaní zohľadnené a zaznamenané, nakoľko neboli spracované v daňovom priznaní za minulé zdaňovacie obdobie. Následne musí daňové priznanie podať. A to aj za predpokladu, ak by predvyplnené daňové priznanie nijako neupravoval.

Spolu s predvyplneným DP k DzMV nájdu daňové subjekty v elektronickej schránke na portáli aj odkaz na Informáciu k vygenerovanému a predvyplnenému daňovému priznaniu k dani z motorových vozidiel. V nej sú popísané konkrétne podmienky vyplnenia údajov v predvyplnenom daňovom priznaní zo spracovaného daňového priznania za predchádzajúce zdaňovacie obdobie.

DP k DzMV za zdaňovacie obdobie 2019 je potrebné podať a daň zaplatiť do 31.januára 2020

Toto daňové priznanie podávajú daňové subjekty, ktoré používajú vozidlo evidované v Slovenskej republike na podnikanie. Všetky daňové subjekty, ktoré sú povinné komunikovať s finančnou správou elektronicky (platitelia DPH, právnické osoby zapísané v obchodnom registri, fyzické osoby – podnikatelia), musia podať toto daňové priznanie výhradne elektronicky. Ostatné subjekty môžu daňové priznanie doručiť aj osobne, alebo poslať poštou na daňový úrad (napr. občianske združenia, ktoré majú oprávnenie na podnikanie a nie sú zapísané v obchodnom registri).

Sadzba dane je uvedená v prílohe č. 1 zákona o dani z motorových vozidiel a odvíja sa od centimetrov kubických (zdvihového objemu valcov motora) v prípade osobných automobilov, od kilowattov za hodinu v prípade elektromobilov a od celkovej hmotnosti a počtu náprav u úžitkových vozidiel. Sadzba dane určená podľa prílohy č. 1 sa následne upravuje podľa veku vozidla.

Daňové povinnosti sú pre daňovníka rovnaké za zdaňovacie obdobie roka 2019, ako platili pre zdaňovacie obdobie 2018, nemenilo sa ani tlačivo pre podanie daňového priznania. V súvislosti s DzMV priniesla legislatíva pre rok 2020 (zdaňovacie obdobie 2019) len dve zmeny: jedna zmena sa týka tlačiva Oznámenia o zániku daňovej povinnosti na dani z motorových vozidiel – oznámenie sa podá elektronicky ako príloha všeobecného podania. Druhou zmenou pre zdaňovacie obdobie 2019 je, že ak výška daňovej povinnosti je nižšia ako 5 eur, tak daňovník daň neplatí.

zdroj: FS SR